Banca Di Parola

Come Banca, ma prima di tutto come persone, desideriamo essere al tuo fianco per supportarti nella gestione della tua vita economica. Attraverso questa rubrica, mettiamo a tua disposizione le nostre competenze e la nostra esperienza per aiutarti a navigare con maggiore sicurezza tra le sfide finanziarie quotidiane. Il nostro obiettivo è offrirti strumenti utili e consigli pratici, affinché tu possa prendere decisioni autonome e consapevoli in tutti gli ambiti della tua vita che richiedono attenzione economica.

Messaggio pubblicitario con finalità promozionale.

Lorem ipsum dolor sit amet consectetur. In enim consectetur risus mattis in lobortis amet in. Tristique tempor tellus dolor interdum suscipit.

I progetti all'orizzonte

Far nascere un figlio, farlo crescere

Pianificare le spese di un figlio (o di un nipote)

#24 Far nascere un figlio, farlo crescere

Indice dei contenuti

La decisione di fare un figlio è una scelta personale che coinvolge una valutazione ponderata di fattori biologici, psicologici, sociali ed economici. La ragione si mischia con le emozioni e con il desiderio di genitorialità. Ma che sia programmato o meno, che sia un figlio o un nipote, in tutti i casi vale la pena valutare le conseguenze per prepararsi in modo adeguato.

Tre cose ci sono rimaste del paradiso: le stelle, i fiori e i bambini (Dante Alighieri).

Cosa significa l’arrivo di un figlio?

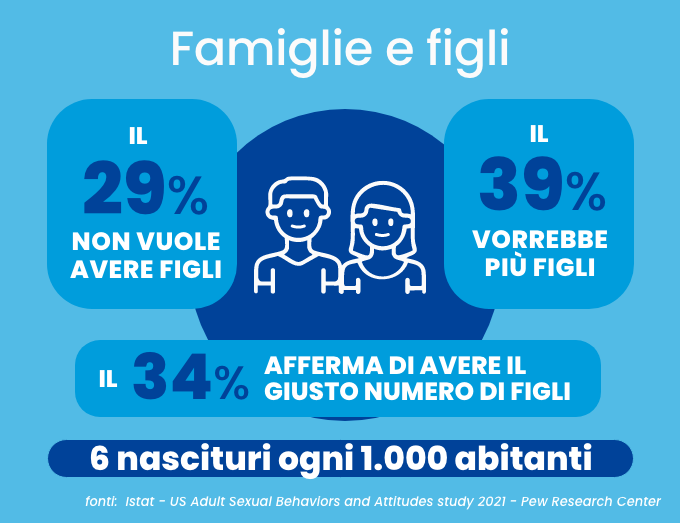

L’arrivo di un figlio è un evento sempre più raro. Negli ultimi 15 anni c’è stato un calo dei nascituri del 30%, infatti nell’ultimo censimento di Istat nel 2023 sono stati registrati 379.890 nascituri. In pratica ci sono circa 6 nascite ogni 1000 abitanti. La gioia di avere un figlio è enorme per tutte le persone coinvolte, in particolar modo nel primo anno di vita (Clark et al., 2008; Myers, 2000) e in età avanzata, perché sono un fattore protettivo e arricchente per il benessere soggettivo (Myrskylä & Margolis, 2014.).

Con l’arrivo di un figlio, in particolare il primo, si crea uno specchio che stimola riflessioni su sé stessi, i propri valori, il proprio passato. Tanto che il 37% degli adulti desidererebbero avere più figli (US Adult Sexual Behaviors and Attitudes study, 2021). Soltanto il 29% degli adulti non vorrebbe un figlio, laddove secondo una ricerca del 2023 (Pew Research Center), i principali 3 motivi per cui le coppie non intendono avere figli, risultano essere: la priorità alla carriera (44%), la preoccupazione per lo stato del mondo (38%) e il fatto di non potersi permettersi di crescere i figli (36%).

Gli eventi che si collocano in un futuro, più o meno lontano, vanno preparati da un punto di vista economico sia per i genitori che per i nonni, o gli zii, che sempre più spesso si trovano coinvolti in questo evento speciale.

Che sia più o meno programmato quello che spinge ad avere un figlio è, nella maggior parte delle volte, un desiderio forte di genitorialità che irrompe nella psiche degli adulti.

Quali impatti economici?

La nascita di un figlio è un evento intensamente emotivo. Ma andando ad analizzare gli aspetti economico finanziari, avere un figlio ha un impatto economico importante. Si stima (Istat) che l’entrata in famiglia del primo figlio faccia aumentare i consumi del 34%. Il secondo figlio aumenta i consumi del 22%, il terzo del 16%. Quindi due genitori che spendono 3.000 euro al mese, con l’arrivo del primo figlio andranno a spendere 4.020 euro al mese (il 34% in più).

Aumentano le spese di cibo, vestiti, scuola, sanità e tempo libero. In media, il costo che sostiene una famiglia italiana alla nascita di un figlio varia tra 7.431 euro e 17.586 euro nel primo anno di vita. Naturalmente l’impegno economico dipende dalle disponibilità reddituali e, si noti che in periodi di crisi economica, i genitori tendono a ridurre diverse spese familiari tranne quelle per i figli. Talvolta si riduce il reddito disponibile quando uno dei due genitori riduce l’orario di lavoro per dedicarsi alla cura del nascituro o addirittura lascia il lavoro.

Gli impatti economici legati alla crescita di un figlio sono significativi. Quantificarli non serve a scoraggiare la genitorialità, ma a consentire una pianificazione consapevole, dando priorità alle spese più rilevanti per il benessere familiare.

Cosa organizzare per il futuro dei figli?

L’arrivo di un figlio non ha solo un impatto sul futuro prossimo, sulle notti insonni, sui pannolini da comprare e sulle visite mediche da prenotare. Ma ha un impatto economico sui successivi 32 anni, se figlio femmina, e sui successivi 34 anni, se figlio maschio. Questi sono i tempi medi di dipendenza economica dai genitori.

Immaginare di aiutare i propri figli a realizzare un obiettivo, come ad esempio l’acquisto di una casa, un viaggio all’estero o l’avvio di un’attività, aiuta a creare una forte motivazione al risparmio. La propensione al risparmio delle famiglie che hanno figli, nonostante l’aumento dei consumi, è maggiore rispetto ai single o alle coppie senza figli. Per fare un esempio concreto di obiettivo, un periodo di studio all’estero può andare da 2 settimane ad 1 anno intero, e richiedere un esborso che passa da circa 2.000 euro fino a 30.000.

“Immaginare di aiutare i propri figli a realizzare un obiettivo, aiuta a creare una forte motivazione al risparmio.”

Pianificare finanziariamente il futuro significa immaginare quello che vorremmo accadesse di positivo per i propri figli e agire oggi per aumentare le probabilità di realizzarlo. Il poeta greco Esiodo disse “Se aggiungi poco al poco, ma lo farai di frequente, presto il poco diventerà molto”.

Crescere un figlio fino alla maggiore età

Crescere un figlio fino ai 18 anni rappresenta un impegno economico significativo per le famiglie italiane. Secondo l’Osservatorio Nazionale Federconsumatori, il costo medio per mantenere un figlio da 0 a 18 anni si aggira intorno ai 175.642 euro (118.234 euro per i redditi più bassi e 321.617 euro per chi riceve alti redditi). Questa cifra comprende spese per alimentazione, abbigliamento, istruzione, salute, trasporti e attività ricreative.

Nella fascia d’età 12-18 anni, le spese aumentano ulteriormente per includere corsi di lingua, abbigliamento, vacanze, dispositivi elettronici e libri scolastici. È importante notare che questi costi non includono le spese per l’istruzione universitaria, alle quali dedicheremo un articolo specifico.

Oggi una coppia senza figli, risparmia in media circa 4.942 euro al mese (Istat 2023), quindi a parità di comportamenti, collocandosi sui valori prudenziali, se dovessero avere un figlio, nel periodo tra 12 e 18 anni faticherebbero a coprire i costi durante la scuola secondaria. Un detto partenopeo ci ricorda che “dove mangiano due persone, mangiano anche tre persone”, ma questa scorciatoia mentale non ci esonera dal compiere oggi piccole scelte responsabili di risparmio che producano i loro maggiori effetti nel futuro nostro e quello dei nostri cari.

Pianificare per tempo le spese future, significa poter avere a disposizione una mappa dei criteri di scelta del presente con i migliori effetti sul futuro.

Come risparmiare oggi per il domani

Vediamo insieme quali sono i passi per pianificare e organizzare quanto risparmiare per obiettivi importanti come l’istruzione del proprio figlio o nipote.

– Il primo passo è stabilire obiettivi chiari e realistici: coprire le spese di istruzione dei figli, aiutarli nella realizzazione di un progetto o dotarli di un fondo di emergenza.

– Collocare gli obiettivi su di un orizzonte temporale, poiché questo elemento ci permette di capire quanto oggi dovremmo accantonare e con quale frequenza, al fine di avere buone probabilità di raggiungerli.

– Valutare quante risorse sono già state accumulate per raggiungere quell’obiettivo di spesa.

– Calcolare quanto manca al raggiungimento completo dell’obiettivo.

– Determinare quanto è necessario risparmiare mensilmente per poter raggiungere quell’obiettivo.

– Automatizzare i risparmi, ad esempio tramite bonifici periodici su un conto dedicato, facilita l’accantonamento costante.

– Monitorare nel tempo la spesa obiettivo, le priorità, il risparmio ideale e quello effettivamente realizzato.

In questo modulo, ci limitiamo a ragionare di risparmio e rimandiamo alla trattazione dell’approfondimento sul tema di investimento per comprendere come rendere il risparmio più profittevole nei limiti della personale sopportabilità al rischio.

Conclusioni

La nascita e la crescita di un figlio rappresentano obiettivi familiari di grandissima rilevanza. Gli adulti che hanno figli indicano tra le prime motivazioni al risparmio quella di assicurare il futuro dei propri figli. Per questo motivo, riflettere sugli impatti economici e pianificare le azioni da compiere per massimizzare la probabilità di raggiungere gli obiettivi prefissati è un atto di responsabilità genitoriale e un gesto d’amore verso chi non è ancora economicamente indipendente.