Banca Di Parola

Come Banca, ma prima di tutto come persone, desideriamo essere al tuo fianco per supportarti nella gestione della tua vita economica. Attraverso questa rubrica, mettiamo a tua disposizione le nostre competenze e la nostra esperienza per aiutarti a navigare con maggiore sicurezza tra le sfide finanziarie quotidiane. Il nostro obiettivo è offrirti strumenti utili e consigli pratici, affinché tu possa prendere decisioni autonome e consapevoli in tutti gli ambiti della tua vita che richiedono attenzione economica.

Messaggio pubblicitario con finalità promozionale.

Lorem ipsum dolor sit amet consectetur. In enim consectetur risus mattis in lobortis amet in. Tristique tempor tellus dolor interdum suscipit.

Le sfide di oggi

Venire a mancare

Le persone sono importanti

#9 Venire a mancare

Indice dei contenuti

Parlare di rischi gravi, come quello di venire a mancare, non piace a nessuno. Esito? Per paura, fatalismo o disinteresse si rischia di lasciare che persone a noi care ne subiscano le conseguenze. Questa reticenza a confrontarsi con il tema genera una sorta di chiusura, che porta a interpretare il rischio di premorienza come qualcosa di lontano e improbabile. Eppure, come vedremo in questo contributo, si tratta di un tema serio che dovremmo imparare ad osservare, con meno emotività e un pizzico di razionalità in più.

Perché occuparcene: qualche dato

La vita è lunga ma non infinita, e c’è la possibilità che si viva meno di quanto misurato dalle statistiche generali. Secondo l’Istat oggi in Italia le cause di mortalità più frequenti sono le malattie del sistema circolatorio e i tumori, che insieme causano più del 55% dei decessi totali. Non dobbiamo però vivere nella paura, in questo campo la ricerca sta facendo passi da gigante, raggiungendo straordinari successi grazie a nuove tecnologie e trattamenti sempre più mirati ed efficaci.

Gli stili di vita corretti rappresentano un’arma potente, infatti ben il 33% delle morti potrebbe essere evitato modificando i fattori di rischio, facendo prevenzione e aderendo a programmi di screening.

Le conseguenze economiche, diversamente, si affrontano assumendo il controllo sulla propria vita finanziaria.

Lasciare i propri affetti in condizione di bisogno non è ragionevole né dal punto di vista razionale né dal punto di vista emotivo. Inoltre o si decide di mettere ordine alla propria economia anche in casi estremi, o si decide di lasciare dietro di sé fragilità o disordine. È una questione di rispetto, affetto, responsabilità.

E se cambiassimo prospettiva?

Quanta fatica facciamo ad interfacciarci con l’idea di non esserci più? Moltissima…

Il tema è anche culturale. Nel nostro Paese, infatti, la morte è percepita come un evento da rimuovere; in altre culture viene intesa invece come parte naturale del corso della vita e affrontata con più quiete.

Ad esempio per i Maori passato, presente e futuro non sono distinti, ma interconnessi e contigui. “Abbi fiducia del percorso”, è questo l’invito che ci viene fatto, e che, al di là delle comprensibili fatiche, sarebbe bello fare provare a fare nostro. “Whakapapa” è la linea continua che connette ciascuno di noi al suo passato, al suo presente e al futuro.

“Abbi fiducia del percorso, è questo l’invito che ci viene fatto, e che, al di là delle comprensibili fatiche, sarebbe bello fare provare a fare nostro”

In questa prospettiva, il nostro vivere quotidiano comprende ciò che ci è stato insegnato dalla nostra famiglia e prefigura naturalmente la cura e la tutela, anche economica, di ciò che è appena nato o nascerà.

Chi deve proteggersi?

La premorienza, tecnicamente, consiste nella possibilità che la propria durata di vita sia inferiore a quella media, a causa di malattie o infortuni. A differenza di altri rischi, come ad esempio l’invalidità o la mancata autosufficienza, non sempre la “premorienza” genera conseguenze economiche negative. Questo rischio, infatti, deve essere gestito solo da chi ha responsabilità economiche nei confronti di altre persone. Le responsabilità possono essere di diverso tipo: si può, infatti, contribuire al benessere familiare portando a casa lo stipendio, oppure sostenendo in autonomia il pagamento dei debiti o, ancora, accumulando risparmio per il futuro economico dei figli.

“Questo rischio, infatti, deve essere gestito solo da chi ha responsabilità economiche nei confronti di altre persone”

Per capire se per noi è prioritario gestire il rischio di premorienza dobbiamo domandarci: quali sarebbero le conseguenze economiche su chi mi circonda se venissi a mancare? E riuscirebbero a gestirle in autonomia? Se la risposta è negativa, occorre prendere in mano le redini della propria vita economica e proteggersi.

Lo Stato ci aiuta? Ni.

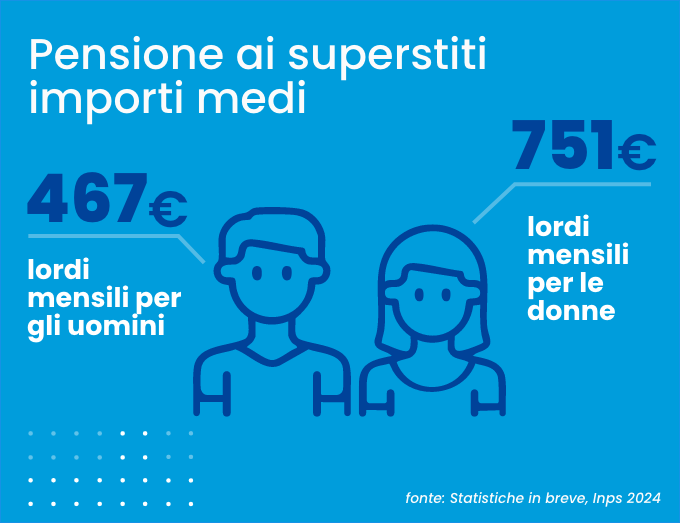

In Italia sono previsti dei supporti pubblici che vengono in aiuto nel caso in cui una persona venga a mancare. Queste prestazioni, tuttavia, sono mediamente esigue (751€ lordi mensili per le donne e 467€ lordi mensili per gli uomini) e non riguardano l’intera popolazione ma solo i superstiti di un lavoratore attivo o di un pensionato.

Più concretamente, ci sono due tipi di prestazione pubblica “superstiti”, che si chiamano pensione indiretta e pensione di reversibilità. La prima è riservata ai familiari di un lavoratore, la seconda ai familiari di un pensionato. Se la premorienza non riguarda un lavoratore o un pensionato, non sono previsti supporti pensionistici pubblici.

Per avere diritto all’assegno occorre inoltre disporre di precisi requisiti: la pensione ai superstiti spetta, ad esempio, al coniuge o convivente (se unito civilmente) e ai figli, con alcune limitazioni relative all’età e allo stato di salute, e non ad altri soggetti vicini. Occorre poi aver contribuito per un certo numero di anni e con continuità.

Il consiglio è quello di non dare mai per scontato nulla e verificare, ad esempio attraverso il sito dell’INPS, se abbiamo i requisiti per entrare in possesso della pensione, oppure no. Questa informazione è essenziale per poter decidere, consapevolmente, se e come agire.

Solidi e capaci di fronte ai rischi

Per proteggere le persone a cui teniamo nel caso in cui venissimo a mancare, dobbiamo innanzitutto simulare “cosa accadrebbe se…” e così capire quale è il grado di resilienza che siamo in grado di sviluppare.

I passi per comprendere la nostra stabilità sono tre.

La prima cosa da fare è definire una situazione-obiettivo di stabilità, facendosi un’idea dei costi che i nostri affetti dovrebbero sostenere in caso di improvvisa mancanza del nostro reddito. Il secondo passaggio è quello di fare l’inventario di tutte le risorse economiche sulle quali potrebbero contare i nostri cari in caso di premorienza, con una particolare cura per quelle periodiche/mensili. Oltre all’eventuale supporto dell’INPS, potremmo ad esempio disporre di un supporto economico offerto dal piano di welfare aziendale dell’impresa con cui collaboriamo. Il terzo step prevede di confrontare il nostro obiettivo di protezione con i supporti pubblici e privati a disposizione, verificando quanta parte delle necessità economiche è coperta e quanta no.

“Per proteggere le persone a cui teniamo, dobbiamo innanzitutto simulare “cosa accadrebbe se…” e così capire quale è il nostro grado di resilienza”

Se ci sono delle distanze tra ciò che ci servirebbe e quello che avremmo a disposizione, è bene confrontarsi con il proprio consulente per comprendere come minimizzare, in tutto o in parte, il rischio di non poter far fronte a un evento così rilevante in termini emotivi ed economici.

Conclusione

Il rischio di premorienza non è tema che si affronta a cuor leggero, eppure trascurarlo potrebbe avere effetti ben peggiori. Assumere innanzitutto consapevolezza e quindi agire per gestirne le conseguenze è essenziale. Dopotutto la consapevolezza è la nostra prima, grande, forma di tutela.