Banca Di Parola

Come Banca, ma prima di tutto come persone, desideriamo essere al tuo fianco per supportarti nella gestione della tua vita economica. Attraverso questa rubrica, mettiamo a tua disposizione le nostre competenze e la nostra esperienza per aiutarti a navigare con maggiore sicurezza tra le sfide finanziarie quotidiane. Il nostro obiettivo è offrirti strumenti utili e consigli pratici, affinché tu possa prendere decisioni autonome e consapevoli in tutti gli ambiti della tua vita che richiedono attenzione economica.

Messaggio pubblicitario con finalità promozionale.

Lorem ipsum dolor sit amet consectetur. In enim consectetur risus mattis in lobortis amet in. Tristique tempor tellus dolor interdum suscipit.

Vivere bene domani

La pensione: quando, quanto

Le misure e i tempi da sapere

#37 La pensione: quando, quanto

Indice dei contenuti

I tempi e i soldi: quanto contano

Quando si pensa alla pensione, la si considera spesso come un traguardo, un filo di lana che segna la fine di una corsa. Le cose sono molto diverse: il traguardo pensionistico, infatti, è solo un punto intermedio, che peraltro qualcuno sposta avanti o indietro di continuo. Inoltre, proprio perché è intermedio, dopo il primo traguardo c’è un altro, lungo e importante, cammino da fare. Quanta benzina ci serve per affrontarlo? Sarà pianeggiante, in salita, dritto o inframezzato da curve?

Per gestire bene questa “seconda parte” del viaggio della vita bisogna misurare i quando ed i quanto. Altrimenti, si vive di rimorsi e privazioni. Misurare i tempi significa capire quando arriveremo in pensione e quanto tempo ci passeremo. Misurare i soldi significa sapere quanto ci servirà per vivere bene e a lungo e questo è fortemente condizionato da quanto potremo aspettarci dalle previdenze pubbliche.

“Misurare i tempi significa capire quando arriveremo in pensione e quanto tempo ci passeremo. Misurare i soldi significa sapere quanto ci servirà per vivere bene e a lungo”

Dimmi quando, quando, quando

“Dimmi quando tu verrai, dimmi quando, quando, quando…”. Il testo riportato è tratto da una canzone del 1963, più o meno quando nacquero coloro che andranno in pensione nei prossimi (pochi) anni. Per noi, che ci occupiamo di pensione, i “quando” da considerare sono 5:

– Quando vorrei iniziare la mia pensione. È, questo, un tempo del desiderio, che è del tutto disaccoppiato dai tempi di legge o quelli del lavoro

– Quando posso smettere di lavorare. Questo tempo si definisce in base ai requisiti della propria posizione previdenziale, ed alle azioni che possono modificarli (esempio: il riscatto degli anni di laurea)

– Quando è possibile che io mi trovi senza lavoro. È un tempo di emergenza, che andrebbe considerato e che riguarda la possibilità che negli ultimi anni il lavoro finisca prima che si siano maturati i requisiti pensionistici

– Quanto a lungo vivrò in pensione. È il tempo di permanenza nella “pensione”, che aumenta di continuo per la crescita generale della longevità umana

– Come cambieranno i tempi di inizio e di fine della pensione. I tempi di inizio e di fine, di legge sono infatti continuamente mutevoli nel tempo, e questo scivolare dei numeri va seguito e tenuto sotto controllo.

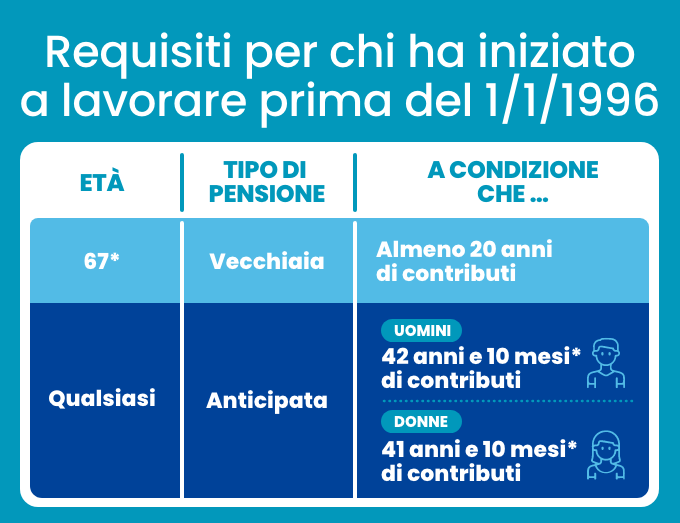

Il “quando posso smettere di lavorare” è definito dai requisiti pensionistici e varia da categoria a categoria previdenziale. In linea generale, e prendendo ad esempio il mondo INPS, possiamo stimare la nostra età di inizio pensione attraverso il simulatore “La Mia Pensione”, disponibile sul sito INPS e accessibile con lo SPID. Per avere una idea, chi ha iniziato a lavorare prima del 1 gennaio 1996 potrà confrontarsi con la tabella che segue:

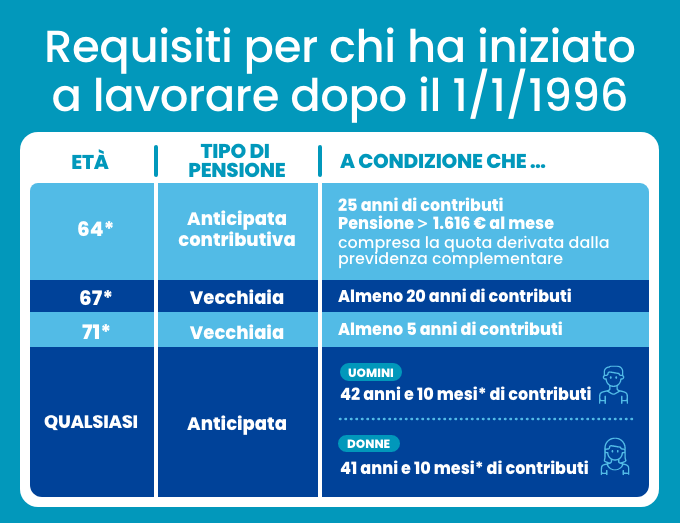

Chi, invece, ha iniziato a contribuire dopo il 1 gennaio 1996 potrà avere alcune indicazioni dalla tabella che segue:

Un punto di attenzione riguarda gli asterischi: ogni cifra indicata, infatti, viene verificata ogni due anni e, se la speranza di vita media cresce, viene adeguata automaticamente a tale crescita. Concretamente, se in un biennio si registra un aumento medio della speranza di vita di 3 mesi, si andrà in pensione 3 mesi dopo e così via. La conseguenza pratica è che il momento futuro di inizio pensione non può essere calcolato con precisione prima, ma solo stimato.

Misurare gli importi attesi

Le misure del tempo sono cruciali, come quelle economiche, che derivano dalla vita che immaginiamo: una pensione passata in viaggio per il mondo richiede una quantità di danaro molto diversa da una passata in casa a riposare. Le pensioni vissute in città, peraltro, costano meno delle pensioni vissute in provincia e così via.

Come destreggiarsi? Innanzitutto immaginando la vita che vogliamo, che non coincide con quanto guadagniamo e spendiamo ora. In secondo luogo, bisogna avere una idea di quanto la previdenza pubblica ci sosterrà. I calcoli delle prestazioni pensionistiche pubbliche non sono complicatissimi. Per equità, la nostra pensione si ottiene sommando tutti i contributi che abbiamo versato in vita e dividendoli per il numero di anni che passeremo in pensione. I numeri che regolano questi rapporti si chiamano coefficienti di trasformazione e, per le età che vanno da 65 a 71, sono i seguenti:

Questo fa sì che i conti siano in equilibrio teorico, anche se di fatto non c’è accantonamento, perché i contributi che versiamo oggi vanno ai pensionati di oggi e non a noi domani.

Facciamo un esempio: se nel corso di una vita i contributi versati ammontano a 400.000 euro (ipotesi di un versamento medio di 10.000 euro l’anno per 40 anni, pari a circa un terzo di un reddito annuo lordo complessivo di 30.000 euro per lavoratori dipendenti), la pensione convertirà questa somma in pensione annua vitalizia in base al numero di anni di speranza di vita media di chi va in pensione . Se si va in pensione a 67 anni di età la pensione annua lorda verrà calcolata come segue:

P = 400.000 € x 5,608% = 22.432 €

Anche qui, vanno fatte alcune considerazioni. La prima è che il nostro esempio è molto teorico, perché nella pratica i redditi in età giovani sono mediamente bassi, e si versano pochi contributi. Il secondo è che anche i coefficienti vengono adeguati ogni due anni, ed abbassati se la speranza di vita cresce. Il terzo elemento di discussione riguarda i contributi: i lavoratori autonomi, ad esempio, versano molto meno di un terzo del proprio reddito (circa un quarto). Infine, va detto che i contributi si rivalutano nel tempo, ma in base al PIL e non all’inflazione.

Questo fa sì che il tasso di crescita applicato, negli ultimi anni, sia molto ridotto. In tutti i casi, sia per INPS che per alcune casse previdenziali di categoria sono disponibili sui siti di appartenenza simulatori che mostrano età pensionabili e importi lordi attesi.

Conclusioni

Prevedere con precisione il futuro è quasi impossibile, ma organizzarsi è essenziale.

Bisogna, quindi, cominciare a identificare il tempo desiderato della pensione, che andrà confrontato con i requisiti della propria posizione previdenziale, e darsi una misura di spese che dovranno essere sostenute grazie ai redditi previdenziali, a partire da quelli della previdenza pubblica. Le misure sono cruciali per non farsi trovare impreparati. Il confronto tra i nostri obiettivi di sicurezza /stabilità e le prestazioni pubbliche delle quali disporremmo in pensione ci darà una misura del problema da risolvere, o al contrario ci evidenzierà che possiamo dormire sonni sereni. In ogni caso, interessarsi del proprio futuro è quasi doveroso.