Banca Di Parola

Come Banca, ma prima di tutto come persone, desideriamo essere al tuo fianco per supportarti nella gestione della tua vita economica. Attraverso questa rubrica, mettiamo a tua disposizione le nostre competenze e la nostra esperienza per aiutarti a navigare con maggiore sicurezza tra le sfide finanziarie quotidiane. Il nostro obiettivo è offrirti strumenti utili e consigli pratici, affinché tu possa prendere decisioni autonome e consapevoli in tutti gli ambiti della tua vita che richiedono attenzione economica.

Messaggio pubblicitario con finalità promozionale.

Lorem ipsum dolor sit amet consectetur. In enim consectetur risus mattis in lobortis amet in. Tristique tempor tellus dolor interdum suscipit.

Vivere bene domani

Lasciare Pianificare la pensione

Tempo e desideri

#35 Lasciare Pianificare la pensione

Indice dei contenuti

Si narra che il filosofo Talete subisse continue ed incessanti pressioni dalla madre per sposarsi. Quando lei gli chiedeva: “perché non ti sposi, Talete?”, lui rispondeva sempre che era ancora presto, essendo troppo giovane. La madre però non demordeva e continuò ad insistere negli anni, finché un giorno Talete, vedendosi con capelli e barba bianca riflesso in uno specchio, rispose che era troppo tardi per sposarsi, perché era troppo vecchio.

Questo, più o meno, è quel che accade quando pensiamo alla pensione. Per metà vita, l’idea di fare i conti con la fine del lavoro ci è del tutto distante, e finisce in fondo al cassetto delle priorità. A un certo punto però, facendo i primi conti, ci rendiamo conto che avremmo dovuto pensarci prima. Come spezzare questo sortilegio?

“È sempre troppo presto o troppo tardi per occuparci della pensione. Quindi, il momento migliore è adesso”

Prevedere o pianificare

Uno dei motivi per i quali facciamo fatica a pensare al futuro è che troviamo improponibile prevedere oggi quel che potrà accadere domani, e di fronte a scenari tanto incerti, preferiamo rifugiarci nel “non fare”. Dovremmo, diversamente, apprendere a non confondere le previsioni con la pianificazione.

Prevedere, infatti, significa anticipare o stimare ciò che accadrà in futuro, per capire cosa potrebbe succedere. Ne sono esempi il meteo, o i sondaggi elettorali. Prevedere è tanto più complesso quanto più ampi sono il tempo delle previsioni e le variabili in gioco ma soprattutto la previsione non implica un controllo diretto sull’evento: interpreta ma non cambia.

Pianificare, diversamente, significa intraprendere azioni e mettere in campo risorse per raggiungere un obiettivo specifico. Un piano organizza azioni concrete ed intende modificare il futuro per avvicinarsi a quello desiderato. Si tratta di decidere “cosa fare” per far sì che qualcosa accada o si eviti. Prevedere il nostro futuro è molto difficile. Organizzarsi perché sia desiderabile è doveroso.

“Pianificare significa intraprendere azioni e mettere in campo risorse per raggiungere un obiettivo specifico”

Le fasi di un piano

Organizzare la propria pensione per renderla apprezzabile richiede alcune fasi, che derivano dagli standard di qualità ISO sulla pianificazione. Le fasi di lavoro sono le seguenti:

– Raccolta dati e determinazione degli obiettivi e delle aspettative. Qui bisogna immaginare quel che ci piacerebbe essere e fare quando smettiamo di lavorare.

– Analisi e valutazione della situazione finanziaria e previdenziale, per capire quali risorse abbiamo già a disposizione per avvicinarci agli obiettivi stabiliti in precedenza.

– Sviluppo del piano previdenziale, che consiste nel definire quali azioni vorremmo intraprendere per migliorare la nostra pensione futura

– Attivazione, che consiste nel mettere in atto i nostri propositi nel concreto

– Fare continuo monitoraggio del piano nel tempo, per adattarlo ai cambiamenti familiari, economici, normativi, ecc.

Il futuro non è adesso

La prima cosa da tenere in considerazione è che la definizione di un futuro desiderato non coincide con la vita che facciamo ora, né in termini di consumi né di redditi. Pensiamoci un istante: oggi molti di noi passano gran parte del tempo a lavorare, e le proprie passioni sono spesso confinate nei ritagli di tempo. Domani il tempo sarà tanto, e sarà bello decidere che farne. Alcuni di noi, inoltre, oggi hanno figli a casa o mutui che stanno pagando. Questo, ragionevolmente, non accadrà quando saremo in pensione. In pratica, immaginare il futuro significa ragionare come se ci fosse un tempo del tutto nuovo da inaugurare, e non un presente da trascinare in avanti. La tabella evidenzia alcuni possibili cambiamenti dal tempo del lavoro a quello della pensione.

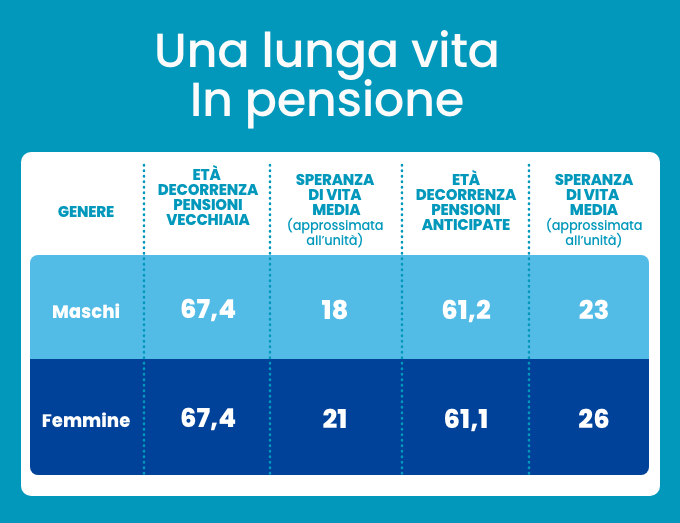

Il tempo che passeremo in pensione, peraltro, è molto. La prossima tabella mostra le età effettive di inizio pensione in Italia nel 2024 e il numero di anni medio che chi è andato in pensione in quell’anno passerà in “pensione”.

La pensione, come è naturale, è un insieme di bisogni, progetti e desideri che richiedono soldi. Questi deriveranno dalle pensioni pubbliche, dai fondi pensioni, da investimenti o assicurazioni vita, da eventuali immobili da locare o da altre somme utili.

È consigliabile iniziare a stimare, in lordo e in netto, quanto ogni voce potrà darci in termini di reddito mensile utile a spendere quel che ci serve e quello che vogliamo. Non dobbiamo, oggi, preoccuparci della precisione. Il tema, come anticipato, non è fare una previsione esatta ma iniziare a organizzare il futuro.

Saltare sulla macchina del tempo

La ricognizione su quanto abbiamo già “messo via” per il futuro può aiutarci a capire se il nostro obiettivo è distante o vicino. La cosa più semplice è simulare se con le entrate che stimiamo riusciremo a fare la vita che desideriamo o se vanno incrementate. In questo caso la regola d’oro è distinguere sicurezza e rendimenti. La parte di spese future incomprimibili, quella composta da alimentazione, casa, utenze, trasporti e spese mediche di base non deve mai essere messa in crisi, e verrà coperta da redditi mensili vitalizi, quelli, per capirci, che derivano dalle pensioni pubbliche e i fondi pensione.

La parte di spese che invece è discontinua e non così essenziale (cambiare la cucina, o viaggiare per il mondo) può essere coperta dal prelievo sui propri investimenti, o da eventuali case che affittiamo per trarne integrazione pensionistica. Anche per questa contabilità, non è il caso di diventare esperti: è bene, infatti, confrontarsi con consulenti che professionalmente aiutano persone e famiglie a organizzare il proprio tempo della pensione.

“Distinguere sicurezza e rendimenti è la regola d’oro per capire come vivere la pensione che Si desidera”

Conclusioni

La pensione si svolge nel futuro, ed il futuro talora è imprevedibile ma di sicuro si costruisce nel presente. Molti di noi fanno lavori che da ragazzi non erano pensabili ma con immaginazione e determinazione gli obiettivi di ieri sono diventati risultati di oggi. Così è per la famiglia, per la casa, e per la pensione: imprevedibili da conoscere in anticipo, ma possibili solo grazie a decisioni, risparmi, talora sacrifici. Vivremo in pensione qualche decina di anni. Vale la pena di ragionarci qualche decina di minuti.