Soluzione BP CASA

Molto più di un mutuo

Un percorso da vivere e affrontare insieme, il tuo sogno di casa diventa realtà! Acquistare una casa è una delle decisioni piu’ importanti della vita e noi siamo qui per aiutarti a realizzare il tuo sogno con soluzioni su misura per ogni esigenza. I nostri consulenti sono a tua disposizione per accompagnarti passo dopo passo.

Messaggio pubblicitario con finalità promozionale.

La richiesta di mutuo è soggetta a valutazione ed approvazione da parte della Banca. Per tutte le condizioni contrattuali ed economiche non espressamente indicate si prega di fare riferimento alle “Informazioni generali sul credito immobiliare offerto a consumatori ADESSOpuoi CASA” disponibile nella sezione Trasparenza del sito www.bancadelpiemonte.it e presso tutte le filiali della Banca. Banca del Piemonte SpA con unico socio, con sede legale in Via Cernaia 7 Torino – Tel. 011.56521 – www.bancadelpiemonte.it – assicurazioni@postacert.bancadelpiemonte.it, info@bancadelpiemonte.it iscritto alla sezione D del RUI al numero D000058742 in data 19.02.2007. L’attività di distribuzione assicurativa svolta da Banca del Piemonte è sottoposta all’IVASS come competente Autorità delegata alla vigilanza. Gli estremi identificativi e di iscrizione degli intermediari assicurativi e riassicurativi sono consultabili sul sito internet dell’IVASS. Per informazioni sulla possibilità di presentare un reclamo clicca qui.

Le tipologie di mutuo

ADESSOpuoi CASA è il mutuo pensato per l’acquisto o la ristrutturazione di una prima o seconda casa.

È disponibile sia a tasso fisso che a tasso variabile.

Importo massimo finanziabile: fino all’80% del valore dell’immobile.

Durata massima del finanziamento: 30 anni.

La scadenza del mutuo non può superare comunque il 75° anno di età del mutuatario.

Quale tasso scegliere?

Tasso fisso:

Tasso fisso:

Ideale per chi desidera stabilità e sicurezza, poiché il tasso di interesse e l’importo delle rate restano invariati per tutta la durata del mutuo. Questa opzione protegge dalle oscillazioni del mercato, garantendo una gestione finanziaria prevedibile.

Tasso variabile:

Consigliato a chi preferisce approfittare di eventuali riduzioni dei tassi di interesse nel tempo. Tuttavia, è soggetto a variazioni in base agli indici di riferimento e comporta il rischio di aumento delle rate in caso di rialzo dei tassi.

I vantaggi

Noi siamo con te dall’acquisto della casa, alla gestione delle spese e degli imprevisti

Consulenza: ti accompagniamo passo passo, proprio come farebbe un amico. Saremo sempre al tuo fianco

Relazione: nessuna avventura, il nostro sarà un rapporto serio, empatico e duraturo. Per noi non sarai mai un numero!

Rapidità: dimentica tempi infiniti ed attese estenuanti. L’erogazione di un mutuo non è mai stata così veloce

Protezione: non preoccuparti! Assicura il tuo mutuo e proteggi la tua casa e la tua famiglia dagli imprevisti

Mutuo prima casa under 36

Con il Fondo di Garanzia Prima Casa, i tuoi sogni diventano realtà!

Un’opportunità importante per chi desidera acquistare la prima casa in sicurezza, anche senza disporre di grandi garanzie personali o un anticipo elevato

Scopri tutte le agevolazioni del Fondo di Garanzia Prima Casa.

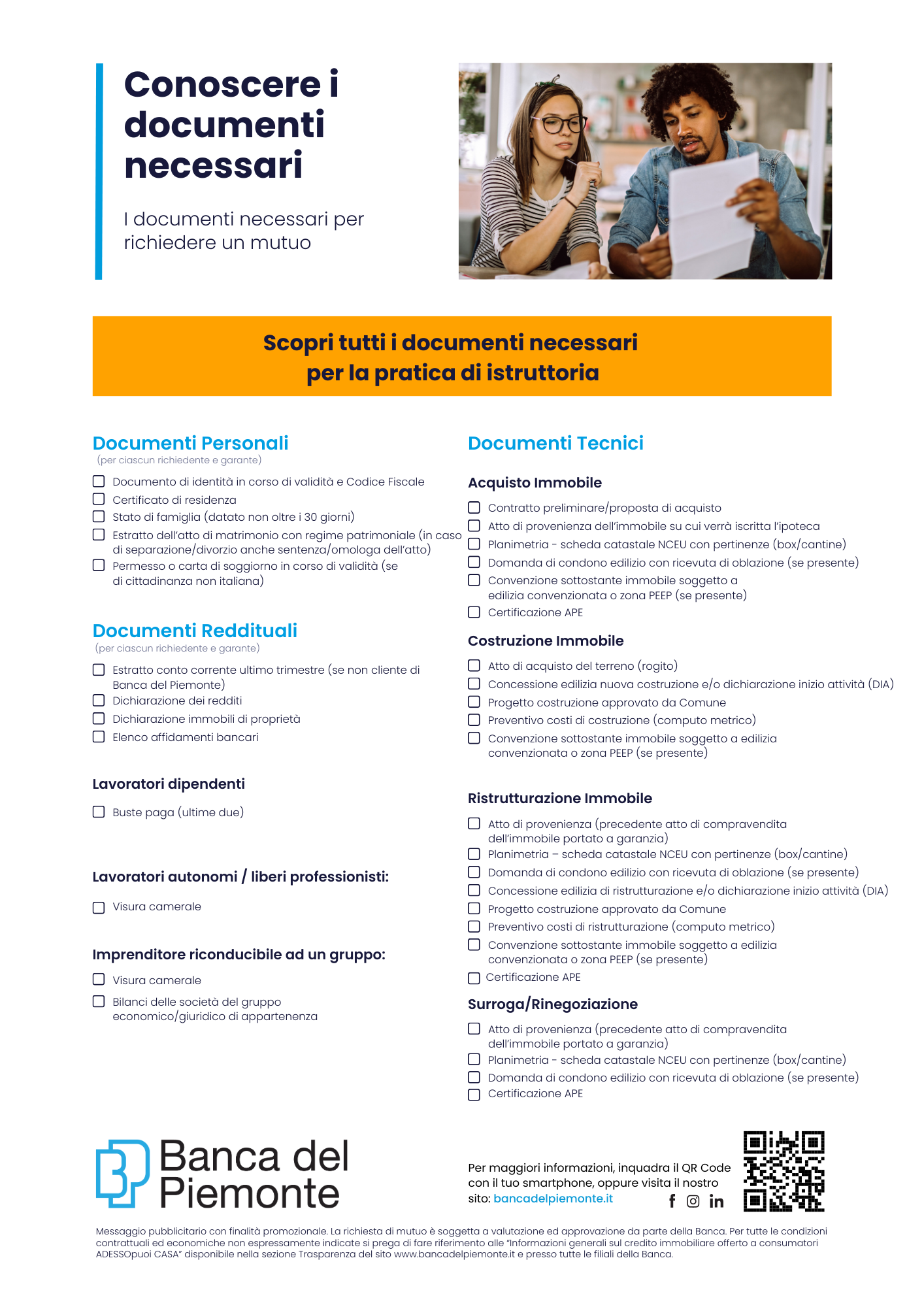

Documenti necessari

Ti spaventa la parte burocratica?

Con il mutuo ADESSOpuoi CASA sarà un gioco da ragazzi!

Scopri tutti i documenti necessari per la pratica di istruttoria.

{kind=link}

Le sai tutte?

Scopri i segreti sulla casa e sul mutuo

Tutto quello che devi sapere per sciogliere ogni tuo dubbio.

Proteggiti con le nostre soluzioni assicurative

Imprevisti non vi temo! Con noi, la tua casa e la tua famiglia sono al sicuro.

Ti consigliamo le soluzioni adatte alle tue esigenze, per un mutuo senza pensieri!

Polizza Rubino: per far fronte ai danni al fabbricato e al contenuto dell’abitazione provocati da una serie di eventi tra cui: incendio, fulmine, scoppio, eventi atmosferici e terremoto

Per stipulare il mutuo è necessario sottoscrivere una assicurazione per il rischio scoppio-incendio e terremoto. Puoi scegliere la polizza Rubino collocata dalla Banca o quella di una compagnia assicurativa da te prescelta. Sottoscrivere altre polizze non è obbligatorio ma costituisce una scelta consapevole a tutela dei casi di decesso o perdita dell’impiego, situazioni che comporterebbero delle difficoltà nel pagamento delle rate del mutuo.

Trasloco in vista

Per fare voltura, subentro e prima attivazione delle utenze, ti segnaliamo Switcho, un sistema davvero facile, gratuito e 100% digitale.

Ti aiuta a risparmiare selezionando per te le migliori offerte luce e gas del momento e gestisce tutta la burocrazia delle pratiche.

Messaggio pubblicitario con finalità promozionali. I servizi sono offerti in autonomia da una società terza, Switcho s.r.l.; Banca del Piemonte si limita a segnalarti la possibilità di entrare in contatto con questa società. Banca del Piemonte resta estranea al tuo eventuale rapporto con Switcho s.r.l. e potrai attivare a tua discrezione i servizi offerti dalla predetta società. Per tutte le informazioni relative ai servizi puoi far riferimento al sito web e alla documentazione della società che fornisce tali servizi.

Domande frequenti

1. Cos'è un mutuo ipotecario?

Il mutuo ipotecario è lo strumento fondamentale per acquistare casa. E’ un finanziamento a medio lungo termine, che in genere dura fino a 30 anni. Il cliente riceve l’intera somma in un’unica soluzione e la rimborsa nel tempo con rate di importo costante o variabile. Serve per acquistare, costruire o ristrutturare un immobile, in particolare la casa di abitazione. Può servire anche per sostituire o rifinanziare mutui già ottenuti per le stesse finalità. È chiamato “ipotecario” perché il pagamento delle rate è garantito da un’ipoteca su un immobile.

2. Cos’è l’ipoteca?

Diritto di garanzia su un determinato bene, normalmente un immobile. Il proprietario, che ha richiesto il mutuo, può continuare ad abitare nel bene ipotecato, affittarlo o venderlo. Se il debitore non può più pagare il suo debito, il creditore può ottenere l’espropriazione del bene e farlo vendere per soddisfarsi sul ricavato.

3. Cos’è la fideiussione?

L’impegno a garantire personalmente al creditore il pagamento di un debito di un’altra persona. La garanzia è personale perché il creditore può rivalersi sull’intero patrimonio del garante.

4. Cos’è il piano di ammortamento?

E’ il procedimento di estinzione graduale del mutuo mediante il pagamento periodico di rate secondo un piano detto, appunto, “piano di ammortamento”. Il piano stabilisce l’importo erogato, l’ammontare delle singole rate, la data entro la quale tutto il debito deve essere pagato, la periodicità delle singole rate, i criteri per determinare l’ammontare di ogni rata e il debito residuo.

5. Cos’è la rata?

Pagamento che il cliente effettua periodicamente, secondo cadenze stabilite nel contratto, per restituire la somma presa in prestito. La rata è composta da due elementi: quota capitale, cioè l’importo del finanziamento restituito; quota interessi, cioè l’interesse maturato. Esistono diversi meccanismi di restituzione del finanziamento. In Italia, il piano di ammortamento più diffuso è il metodo cosiddetto “francese”: la rata di importo fisso è composta da una quota capitale crescente e da una quota interessi decrescente. All’inizio si pagano soprattutto interessi. Poiché gli interessi vengono applicati sul capitale residuo, a mano a mano che il capitale viene restituito l’ammontare degli interessi diminuisce e la quota capitale aumenta.

6. Cos’è la perizia?

Relazione effettuata da un tecnico, incaricato dalla Banca sulla base di standard affidabili, che attesta il valore dell’immobile da ipotecare.

7. Cos’è il merito creditizio?

Prima di concludere il contratto o di essere vincolato da un’offerta, la Banca svolge una valutazione approfondita della capacità del cliente di restituire il finanziamento. La valutazione è effettuata sulla base di informazioni sufficienti, proporzionate e opportunamente verificate sulla situazione economica e finanziaria del cliente, fornite dal cliente stesso e, sulla base di informazioni reperite eventualmente tramite banche dati. In questo ultimo caso la Banca deve informare in anticipo il cliente. Con l’istruttoria la Banca verifica il reddito, il patrimonio e le garanzie offerte dal cliente per valutare la sua capacità di rimborso nel tempo.

8. Cosa fare in caso di difficoltà nel pagamento delle rate del mutuo?

Per i clienti consumatori in difficoltà nel pagamento delle rate del mutuo ricordiamo che è possibile ricorrere, ove ne sussistano i presupposti, alle apposite misure di sostegno (vd. Sospensione delle rate del mutuo).

La Banca è sempre a disposizione, ove possibile, per trovare insieme la soluzione più adatta alle esigenze finanziarie dei suoi clienti, come ad esempio valutare insieme opzioni alternative come il rifinanziamento totale o parziale del credito, la modifica delle condizioni contrattuali, la rinegoziazione o anche la sospensione temporanea del pagamento delle rate, a seguito di presentazione della richiesta e della documentazione accompagnatoria, necessaria per la valutazione del merito creditizio del cliente.

Quali possono essere le conseguenze del mancato pagamento?

Ricordiamo, inoltre, che il mancato pagamento delle rate comporta l’applicazione, da parte della Banca, degli interessi di mora.

Nei casi più gravi, connessi al protrarsi del mancato pagamento, la Banca può risolvere il contratto e richiedere la restituzione immediata del debito residuo con la revoca degli affidamenti.

Qualora non sia possibile saldare il debito, la Banca può intraprendere azioni legali, con la possibile conseguenza della vendita giudiziaria dell’immobile ipotecato, qualora sia stata concessa un’ipoteca a garanzia del mutuo.

Garanzie e segnalazioni nei sistemi creditizi

Nel caso in cui il mutuo sia assistito da una garanzia fideiussoria, anche il fideiussore è tenuto a rimborsare quanto dovuto alla Banca.

I mancati o ritardati pagamenti vengono inoltre registrati nella Centrale dei Rischi gestita dalla Banca d’Italia e negli altri sistemi informativi sul credito (ad esempio CRIF), con possibili ripercussioni sulla capacità di ottenere nuovi finanziamenti in futuro.

Trasparenza

Scarica i documenti per conoscere tutte le caratteristiche e le condizioni

La richiesta di mutuo è soggetta a valutazione ed approvazione da parte della Banca. Per tutte le condizioni contrattuali ed economiche non espressamente indicate si prega di fare riferimento alle “Informazioni generali sul credito immobiliare offerto a consumatori ADESSOpuoi CASA” disponibile nella sezione Trasparenza del sito www.bancadelpiemonte.it e presso tutte le filiali della Banca. Banca del Piemonte SpA con unico socio, con sede legale in Via Cernaia 7 Torino – Tel. 011.56521 – www.bancadelpiemonte.it – assicurazioni@postacert.bancadelpiemonte.it, info@bancadelpiemonte.it iscritto alla sezione D del RUI al numero D000058742 in data 19.02.2007. L’attività di distribuzione assicurativa svolta da Banca del Piemonte è sottoposta all’IVASS come competente Autorità delegata alla vigilanza. Gli estremi identificativi e di iscrizione degli intermediari assicurativi e riassicurativi sono consultabili sul sito internet dell’IVASS. Per informazioni sulla possibilità di presentare un reclamo clicca qui.