da etinet | 9 Feb, 2026 | Rubrica BP FutureProof

L’uguaglianza dovrebbe essere un valore fondamentale di ogni società, eppure siamo ancora lontani da una vera parità di genere. Le donne lavorano in media meno ore retribuite rispetto agli uomini, guadagnano stipendi inferiori e dedicano gran parte del tempo alla cura della famiglia. Questa disuguaglianza ha pesanti conseguenze economiche: alla fine della carriera si ritrovano con un divario reddituale di decine di migliaia di euro e un rischio più elevato di non avere abbastanza denaro per gestire le emergenze del presente e sostenere la vecchiaia. Cosa possiamo fare per cambiare le cose?

Donne e lavoro: qualche dato

L’INPS dipinge un quadro chiaro nel suo “Rendiconto di genere 2024”. Il tasso di occupazione femminile, fermo al 52,5% nel 2023, è chiaramente inferiore rispetto al 70,4% di quello maschile. Questa disparità si manifesta anche nella stabilità lavorativa: il 18% delle lavoratrici ha un contratto a tempo indeterminato, contro il 22,6% degli uomini. Più critico è il part-time involontario, che riguarda ben il 15,6% delle donne, spesso costrette ad accettare orari ridotti per bilanciare impegni familiari e professionali. Solo il 21,1% dei dirigenti in Italia è donna, un dato che riflette un chiaro ostacolo all’avanzamento professionale. A tutto ciò si aggiunge il gap retributivo: le donne guadagnano in media oltre il 20% in meno degli uomini.

Questi dati parlano chiaro e dimostrano come il percorso di vita femminile sia un percorso ad ostacoli con impatti evidenti sul loro benessere economico.

Donne e longevità: una grande sfida

n un corso di vita che pone tutti di fronte a nuove sfide, ce n’è una enorme: la longevità. Le donne vivono in media più a lungo degli uomini, una tendenza che si osserva in quasi tutte le società a livello globale. Questa tendenza porta con sé sfide specifiche. È sempre l’Inps a ricordarci che, pur costituendo la maggior parte dei beneficiari di pensioni, le donne ricevono importi significativamente più bassi. Ad esempio, la pensione di vecchiaia è mediamente inferiore del 44% rispetto a quella di un uomo.

Questo divario è la diretta conseguenza di carriere lavorative più discontinue e frammentate. Le donne hanno utilizzato 14,4 milioni di giornate di congedo parentale, contro i soli 2,1 milioni degli uomini.

Il sistema pensionistico, in sintesi, non fa che amplificare le disuguaglianze già presenti nel mercato del lavoro. Prepararsi dunque, anche da un punto di vista economico, pianificando la propria vita in pensione è cruciale per potersi garantire il benessere meritato.

Il benessere delle donne, un obiettivo comune

Che fare dunque? Il dibattito sull’uguaglianza di genere non è più confinato alle sole questioni sociali e personali, ma è diventato un pilastro centrale delle strategie di sviluppo a livello globale. Le istituzioni internazionali, come l’ONU, hanno riconosciuto che il pieno potenziale di una società passa attraverso lo sviluppo del benessere delle donne. Questa visione è formalizzata nell’Agenda 2030, dove l’Obiettivo di Sviluppo Sostenibile numero 5 (SDG 5) è interamente dedicato all’uguaglianza di genere, dimostrando il suo ruolo trasversale per il successo di tutti gli altri obiettivi.

Quando le donne hanno pari accesso a istruzione, occupazione e ruoli di leadership, l’intero sistema ne beneficia. Ad esempio, una maggiore partecipazione femminile al mercato del lavoro si traduce direttamente in un aumento del PIL, stimolando l’innovazione e la produttività. Questa correlazione era già stata intuita da figure come Gro Harlem Brundtland, ex Primo Ministro norvegese, che sosteneva che l’emancipazione femminile non fosse solo un diritto umano fondamentale, ma anche una componente essenziale dello sviluppo sostenibile. La sua visione era chiara: ignorare il contributo della metà della popolazione significa limitare il progresso dell’intera società.

First of all: autonomia economica per tutte

Che fare dunque? Il primo passo, essenziale, è non rinunciare (mai) alla propria autonomia economica.

Viviamo in un’epoca di grandi cambiamenti sociali, che porta sempre più a guardare alla propria sicurezza finanziaria non solo in un’ottica familiare, ma anche individuale.

Ogni donna (e ogni uomo) deve essere in grado di cavarsela con le proprie forze economiche, in qualsiasi momento della vita. Questa esigenza è la diretta conseguenza di un “nuovo corso di vita” che presenta sfide inedite.

Tra queste, ad esempio, l’aumento delle separazioni e dei divorzi che mettono a rischio la solidità economica dei singoli membri della coppia. Anche le nuove forme familiari giocano un ruolo fondamentale: in Italia, il 36% (Istat 2024) delle persone vive da sola, e la maggioranza sono donne. A questo si aggiunge la longevità femminile: vivendo mediamente più a lungo, molte di loro si potrebbero trovare a gestire un lungo periodo della loro vita senza un partner, dovendo contare solo sulle proprie risorse e con assegni pensionistici spesso esigui.

“Ogni donna (e ogni uomo) deve essere in grado di cavarsela con le proprie forze economiche, in qualsiasi momento della vita”.

Conoscere i requisiti pubblici

Per poter gestire i rischi del “nuovo” corso di vita occorre inoltre assumere consapevolezza sui diritti pubblici offerti dal Welfare State. Spesso si dà infatti per scontato che il sistema tuteli i cittadini in ogni evenienza, ma la realtà è più complessa e richiede una consapevolezza attiva.

Il sistema previdenziale italiano, si basa su un modello che supporta principalmente le famiglie formalmente costituite. Ad esempio le unioni di fatto, anche se durature e con figli, non sono equiparate al matrimonio in materia di diritti. Un esempio è la pensione ai superstiti, che viene erogata al coniuge del defunto. In caso di morte del partner, una donna che ha condiviso un’intera vita con lui, magari per decenni, ma senza sposarsi, non ha diritto ad alcuna prestazione.

La necessità di consapevolezza si estende anche al tema dell’eredità. Le leggi sulla successione privilegiano infatti i legami di parentela formali. In assenza di un testamento, un cugino di secondo grado ha più diritti sui beni della persona scomparsa rispetto alla compagna di una vita.

I requisiti non riguardano solo la formalizzazione dell’unione familiare, ma anche la continuità lavorativa. Così, ad esempio, per aver diritto alla pensione di inabilità occorre aver lavorato con continuità per almeno 5 anni, di cui 3 negli ultimi 5. Quante donne hanno dovuto lasciare il lavoro per dedicarsi ai figli o ad un genitore malato e faticano a ritrovarlo?

“Per poter gestire i rischi del “nuovo” corso di vita occorre innanzitutto assumere consapevolezza sui diritti pubblici offerti dal Welfare State.”

Per tutti questi (ed altri) motivi, per una donna, assumere consapevolezza su questi meccanismi non è un’opzione, ma un atto di tutela del proprio benessere e della propria serenità futura.

Significa informarsi non solo sulla propria pensione, ma anche sui diritti in caso di eventi imprevisti. Significa comprendere i vantaggi (e gli svantaggi) di formalizzare un’unione, di redigere un testamento o di trovare delle strategie di pianificazione coerenti con i propri desideri di protezione, pensione, investimento e passaggio generazionale.

Tutto questo non va fatto in solitudine, ma facendosi supportare da professionisti capaci di leggere i bisogni economici e metterli in relazione con le strategie più coerenti e utili.

Conclusioni

In un mondo in continua evoluzione, dove le dinamiche familiari e sociali si trasformano rapidamente, l’autonomia economica non è più un’opzione, ma una necessità fondamentale. Per le donne, in particolare, essere soggetti attivi nella pianificazione del proprio benessere significa prendere in mano il controllo del proprio futuro. Questo richiede una profonda consapevolezza sui rischi specifici che possono presentarsi, come l’aumento delle separazioni e dei divorzi, l’alta percentuale di persone sole e la maggiore longevità femminile. Un esempio lampante di questa necessità è la conoscenza dei propri diritti previdenziali: il sistema italiano, spesso, non tutela le unioni di fatto, lasciando le donne senza diritti come la pensione di reversibilità, nonostante una vita intera trascorsa al fianco del partner. Pianificare il proprio benessere economico rappresenta un atto di libertà che permette di affrontare gli imprevisti con resilienza e di costruire un futuro che non dipenda da nessuno, garantendosi sicurezza e serenità.

da etinet | 2 Feb, 2026 | Rubrica BP FutureProof

L’uguaglianza dovrebbe essere un valore fondamentale di ogni società, eppure siamo ancora lontani da una vera parità di genere. Le donne lavorano in media meno ore retribuite rispetto agli uomini, guadagnano stipendi inferiori e dedicano gran parte del tempo alla cura della famiglia. Questa disuguaglianza ha pesanti conseguenze economiche: alla fine della carriera si ritrovano con un divario reddituale di decine di migliaia di euro e un rischio più elevato di non avere abbastanza denaro per gestire le emergenze del presente e sostenere la vecchiaia. Cosa possiamo fare per cambiare le cose?

Donne e lavoro: qualche dato

L’INPS dipinge un quadro chiaro nel suo “Rendiconto di genere 2024”. Il tasso di occupazione femminile, fermo al 52,5% nel 2023, è chiaramente inferiore rispetto al 70,4% di quello maschile. Questa disparità si manifesta anche nella stabilità lavorativa: il 18% delle lavoratrici ha un contratto a tempo indeterminato, contro il 22,6% degli uomini. Più critico è il part-time involontario, che riguarda ben il 15,6% delle donne, spesso costrette ad accettare orari ridotti per bilanciare impegni familiari e professionali. Solo il 21,1% dei dirigenti in Italia è donna, un dato che riflette un chiaro ostacolo all’avanzamento professionale. A tutto ciò si aggiunge il gap retributivo: le donne guadagnano in media oltre il 20% in meno degli uomini.

Questi dati parlano chiaro e dimostrano come il percorso di vita femminile sia un percorso ad ostacoli con impatti evidenti sul loro benessere economico.

Donne e longevità: una grande sfida

n un corso di vita che pone tutti di fronte a nuove sfide, ce n’è una enorme: la longevità. Le donne vivono in media più a lungo degli uomini, una tendenza che si osserva in quasi tutte le società a livello globale. Questa tendenza porta con sé sfide specifiche. È sempre l’Inps a ricordarci che, pur costituendo la maggior parte dei beneficiari di pensioni, le donne ricevono importi significativamente più bassi. Ad esempio, la pensione di vecchiaia è mediamente inferiore del 44% rispetto a quella di un uomo.

Questo divario è la diretta conseguenza di carriere lavorative più discontinue e frammentate. Le donne hanno utilizzato 14,4 milioni di giornate di congedo parentale, contro i soli 2,1 milioni degli uomini.

Il sistema pensionistico, in sintesi, non fa che amplificare le disuguaglianze già presenti nel mercato del lavoro. Prepararsi dunque, anche da un punto di vista economico, pianificando la propria vita in pensione è cruciale per potersi garantire il benessere meritato.

Il benessere delle donne, un obiettivo comune

Che fare dunque? Il dibattito sull’uguaglianza di genere non è più confinato alle sole questioni sociali e personali, ma è diventato un pilastro centrale delle strategie di sviluppo a livello globale. Le istituzioni internazionali, come l’ONU, hanno riconosciuto che il pieno potenziale di una società passa attraverso lo sviluppo del benessere delle donne. Questa visione è formalizzata nell’Agenda 2030, dove l’Obiettivo di Sviluppo Sostenibile numero 5 (SDG 5) è interamente dedicato all’uguaglianza di genere, dimostrando il suo ruolo trasversale per il successo di tutti gli altri obiettivi.

Quando le donne hanno pari accesso a istruzione, occupazione e ruoli di leadership, l’intero sistema ne beneficia. Ad esempio, una maggiore partecipazione femminile al mercato del lavoro si traduce direttamente in un aumento del PIL, stimolando l’innovazione e la produttività. Questa correlazione era già stata intuita da figure come Gro Harlem Brundtland, ex Primo Ministro norvegese, che sosteneva che l’emancipazione femminile non fosse solo un diritto umano fondamentale, ma anche una componente essenziale dello sviluppo sostenibile. La sua visione era chiara: ignorare il contributo della metà della popolazione significa limitare il progresso dell’intera società.

First of all: autonomia economica per tutte

Che fare dunque? Il primo passo, essenziale, è non rinunciare (mai) alla propria autonomia economica.

Viviamo in un’epoca di grandi cambiamenti sociali, che porta sempre più a guardare alla propria sicurezza finanziaria non solo in un’ottica familiare, ma anche individuale.

Ogni donna (e ogni uomo) deve essere in grado di cavarsela con le proprie forze economiche, in qualsiasi momento della vita. Questa esigenza è la diretta conseguenza di un “nuovo corso di vita” che presenta sfide inedite.

Tra queste, ad esempio, l’aumento delle separazioni e dei divorzi che mettono a rischio la solidità economica dei singoli membri della coppia. Anche le nuove forme familiari giocano un ruolo fondamentale: in Italia, il 36% (Istat 2024) delle persone vive da sola, e la maggioranza sono donne. A questo si aggiunge la longevità femminile: vivendo mediamente più a lungo, molte di loro si potrebbero trovare a gestire un lungo periodo della loro vita senza un partner, dovendo contare solo sulle proprie risorse e con assegni pensionistici spesso esigui.

“Ogni donna (e ogni uomo) deve essere in grado di cavarsela con le proprie forze economiche, in qualsiasi momento della vita”.

Conoscere i requisiti pubblici

Per poter gestire i rischi del “nuovo” corso di vita occorre inoltre assumere consapevolezza sui diritti pubblici offerti dal Welfare State. Spesso si dà infatti per scontato che il sistema tuteli i cittadini in ogni evenienza, ma la realtà è più complessa e richiede una consapevolezza attiva.

Il sistema previdenziale italiano, si basa su un modello che supporta principalmente le famiglie formalmente costituite. Ad esempio le unioni di fatto, anche se durature e con figli, non sono equiparate al matrimonio in materia di diritti. Un esempio è la pensione ai superstiti, che viene erogata al coniuge del defunto. In caso di morte del partner, una donna che ha condiviso un’intera vita con lui, magari per decenni, ma senza sposarsi, non ha diritto ad alcuna prestazione.

La necessità di consapevolezza si estende anche al tema dell’eredità. Le leggi sulla successione privilegiano infatti i legami di parentela formali. In assenza di un testamento, un cugino di secondo grado ha più diritti sui beni della persona scomparsa rispetto alla compagna di una vita.

I requisiti non riguardano solo la formalizzazione dell’unione familiare, ma anche la continuità lavorativa. Così, ad esempio, per aver diritto alla pensione di inabilità occorre aver lavorato con continuità per almeno 5 anni, di cui 3 negli ultimi 5. Quante donne hanno dovuto lasciare il lavoro per dedicarsi ai figli o ad un genitore malato e faticano a ritrovarlo?

“Per poter gestire i rischi del “nuovo” corso di vita occorre innanzitutto assumere consapevolezza sui diritti pubblici offerti dal Welfare State.”

Per tutti questi (ed altri) motivi, per una donna, assumere consapevolezza su questi meccanismi non è un’opzione, ma un atto di tutela del proprio benessere e della propria serenità futura.

Significa informarsi non solo sulla propria pensione, ma anche sui diritti in caso di eventi imprevisti. Significa comprendere i vantaggi (e gli svantaggi) di formalizzare un’unione, di redigere un testamento o di trovare delle strategie di pianificazione coerenti con i propri desideri di protezione, pensione, investimento e passaggio generazionale.

Tutto questo non va fatto in solitudine, ma facendosi supportare da professionisti capaci di leggere i bisogni economici e metterli in relazione con le strategie più coerenti e utili.

Conclusioni

In un mondo in continua evoluzione, dove le dinamiche familiari e sociali si trasformano rapidamente, l’autonomia economica non è più un’opzione, ma una necessità fondamentale. Per le donne, in particolare, essere soggetti attivi nella pianificazione del proprio benessere significa prendere in mano il controllo del proprio futuro. Questo richiede una profonda consapevolezza sui rischi specifici che possono presentarsi, come l’aumento delle separazioni e dei divorzi, l’alta percentuale di persone sole e la maggiore longevità femminile. Un esempio lampante di questa necessità è la conoscenza dei propri diritti previdenziali: il sistema italiano, spesso, non tutela le unioni di fatto, lasciando le donne senza diritti come la pensione di reversibilità, nonostante una vita intera trascorsa al fianco del partner. Pianificare il proprio benessere economico rappresenta un atto di libertà che permette di affrontare gli imprevisti con resilienza e di costruire un futuro che non dipenda da nessuno, garantendosi sicurezza e serenità.

da etinet | 9 Feb, 2025 | Educazione Finanziaria

Parlare di rischi gravi, come quello di venire a mancare, non piace a nessuno. Esito? Per paura, fatalismo o disinteresse si rischia di lasciare che persone a noi care ne subiscano le conseguenze. Questa reticenza a confrontarsi con il tema genera una sorta di chiusura, che porta a interpretare il rischio di premorienza come qualcosa di lontano e improbabile. Eppure, come vedremo in questo contributo, si tratta di un tema serio che dovremmo imparare ad osservare, con meno emotività e un pizzico di razionalità in più.

Perché occuparcene: qualche dato

La vita è lunga ma non infinita, e c’è la possibilità che si viva meno di quanto misurato dalle statistiche generali. Secondo l’Istat oggi in Italia le cause di mortalità più frequenti sono le malattie del sistema circolatorio e i tumori, che insieme causano più del 55% dei decessi totali. Non dobbiamo però vivere nella paura, in questo campo la ricerca sta facendo passi da gigante, raggiungendo straordinari successi grazie a nuove tecnologie e trattamenti sempre più mirati ed efficaci.

Gli stili di vita corretti rappresentano un’arma potente, infatti ben il 33% delle morti potrebbe essere evitato modificando i fattori di rischio, facendo prevenzione e aderendo a programmi di screening.

Le conseguenze economiche, diversamente, si affrontano assumendo il controllo sulla propria vita finanziaria.

Lasciare i propri affetti in condizione di bisogno non è ragionevole né dal punto di vista razionale né dal punto di vista emotivo. Inoltre o si decide di mettere ordine alla propria economia anche in casi estremi, o si decide di lasciare dietro di sé fragilità o disordine. È una questione di rispetto, affetto, responsabilità.

E se cambiassimo prospettiva?

Quanta fatica facciamo ad interfacciarci con l’idea di non esserci più? Moltissima…

Il tema è anche culturale. Nel nostro Paese, infatti, la morte è percepita come un evento da rimuovere; in altre culture viene intesa invece come parte naturale del corso della vita e affrontata con più quiete.

Ad esempio per i Maori passato, presente e futuro non sono distinti, ma interconnessi e contigui. “Abbi fiducia del percorso”, è questo l’invito che ci viene fatto, e che, al di là delle comprensibili fatiche, sarebbe bello fare provare a fare nostro. “Whakapapa” è la linea continua che connette ciascuno di noi al suo passato, al suo presente e al futuro.

“Abbi fiducia del percorso, è questo l’invito che ci viene fatto, e che, al di là delle comprensibili fatiche, sarebbe bello fare provare a fare nostro”

In questa prospettiva, il nostro vivere quotidiano comprende ciò che ci è stato insegnato dalla nostra famiglia e prefigura naturalmente la cura e la tutela, anche economica, di ciò che è appena nato o nascerà.

Chi deve proteggersi?

La premorienza, tecnicamente, consiste nella possibilità che la propria durata di vita sia inferiore a quella media, a causa di malattie o infortuni. A differenza di altri rischi, come ad esempio l’invalidità o la mancata autosufficienza, non sempre la “premorienza” genera conseguenze economiche negative. Questo rischio, infatti, deve essere gestito solo da chi ha responsabilità economiche nei confronti di altre persone. Le responsabilità possono essere di diverso tipo: si può, infatti, contribuire al benessere familiare portando a casa lo stipendio, oppure sostenendo in autonomia il pagamento dei debiti o, ancora, accumulando risparmio per il futuro economico dei figli.

“Questo rischio, infatti, deve essere gestito solo da chi ha responsabilità economiche nei confronti di altre persone”

Per capire se per noi è prioritario gestire il rischio di premorienza dobbiamo domandarci: quali sarebbero le conseguenze economiche su chi mi circonda se venissi a mancare? E riuscirebbero a gestirle in autonomia? Se la risposta è negativa, occorre prendere in mano le redini della propria vita economica e proteggersi.

Lo Stato ci aiuta? Ni.

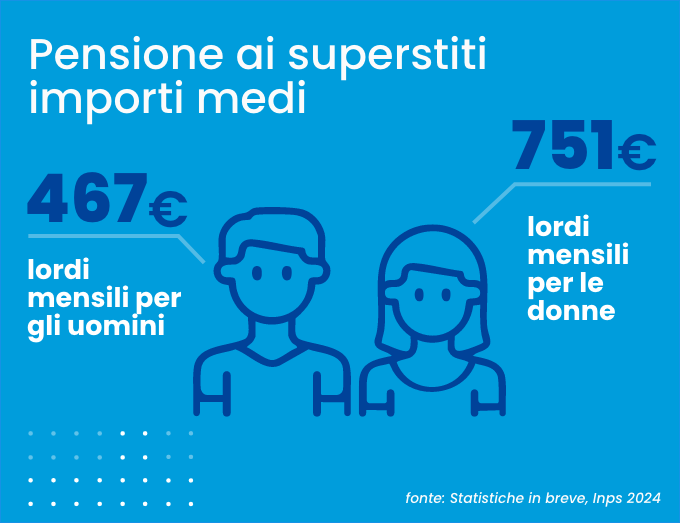

In Italia sono previsti dei supporti pubblici che vengono in aiuto nel caso in cui una persona venga a mancare. Queste prestazioni, tuttavia, sono mediamente esigue (751€ lordi mensili per le donne e 467€ lordi mensili per gli uomini) e non riguardano l’intera popolazione ma solo i superstiti di un lavoratore attivo o di un pensionato.

Più concretamente, ci sono due tipi di prestazione pubblica “superstiti”, che si chiamano pensione indiretta e pensione di reversibilità. La prima è riservata ai familiari di un lavoratore, la seconda ai familiari di un pensionato. Se la premorienza non riguarda un lavoratore o un pensionato, non sono previsti supporti pensionistici pubblici.

Per avere diritto all’assegno occorre inoltre disporre di precisi requisiti: la pensione ai superstiti spetta, ad esempio, al coniuge o convivente (se unito civilmente) e ai figli, con alcune limitazioni relative all’età e allo stato di salute, e non ad altri soggetti vicini. Occorre poi aver contribuito per un certo numero di anni e con continuità.

Il consiglio è quello di non dare mai per scontato nulla e verificare, ad esempio attraverso il sito dell’INPS, se abbiamo i requisiti per entrare in possesso della pensione, oppure no. Questa informazione è essenziale per poter decidere, consapevolmente, se e come agire.

Solidi e capaci di fronte ai rischi

Per proteggere le persone a cui teniamo nel caso in cui venissimo a mancare, dobbiamo innanzitutto simulare “cosa accadrebbe se…” e così capire quale è il grado di resilienza che siamo in grado di sviluppare.

I passi per comprendere la nostra stabilità sono tre.

La prima cosa da fare è definire una situazione-obiettivo di stabilità, facendosi un’idea dei costi che i nostri affetti dovrebbero sostenere in caso di improvvisa mancanza del nostro reddito. Il secondo passaggio è quello di fare l’inventario di tutte le risorse economiche sulle quali potrebbero contare i nostri cari in caso di premorienza, con una particolare cura per quelle periodiche/mensili. Oltre all’eventuale supporto dell’INPS, potremmo ad esempio disporre di un supporto economico offerto dal piano di welfare aziendale dell’impresa con cui collaboriamo. Il terzo step prevede di confrontare il nostro obiettivo di protezione con i supporti pubblici e privati a disposizione, verificando quanta parte delle necessità economiche è coperta e quanta no.

“Per proteggere le persone a cui teniamo, dobbiamo innanzitutto simulare “cosa accadrebbe se…” e così capire quale è il nostro grado di resilienza”

Se ci sono delle distanze tra ciò che ci servirebbe e quello che avremmo a disposizione, è bene confrontarsi con il proprio consulente per comprendere come minimizzare, in tutto o in parte, il rischio di non poter far fronte a un evento così rilevante in termini emotivi ed economici.

Conclusione

Il rischio di premorienza non è tema che si affronta a cuor leggero, eppure trascurarlo potrebbe avere effetti ben peggiori. Assumere innanzitutto consapevolezza e quindi agire per gestirne le conseguenze è essenziale. Dopotutto la consapevolezza è la nostra prima, grande, forma di tutela.

da etinet | 3 Feb, 2025 | Educazione Finanziaria

Il matrimonio è un’istituzione in continua evoluzione, che riflette i cambiamenti sociali, culturali e economici. Se da un lato l’amore rimane il fondamento principale di una relazione matrimoniale, dall’altro le motivazioni, le forme e i significati del matrimonio si sono modificati, offrendo una maggiore libertà di scelta e personalizzazione. Una nuova vita insieme richiede molte attenzioni, anche economiche.

Qualche dato sui matrimoni

Il numero di matrimoni celebrati in Italia negli ultimi anni è in continuo calo. Nel 2023 sono stati celebrati in Italia 184.207 matrimoni, erano 194.057 nel 2013. I motivi del calo sono numerosi, aumentano, ad esempio, le libere unioni che negli ultimi 20 anni sono più che triplicate (da circa 440mila a più di 1 milione e 600mila), (Report matrimoni, unioni, separazioni, Istat 2024). Negli ultimi decenni, inoltre, la bassa fecondità sta producendo un effetto strutturale negativo sui matrimoni. Man mano che le generazioni più giovani, meno numerose di quelle dei genitori, entrano nella fase adulta della vita si riduce la numerosità della popolazione in età da matrimonio e, di conseguenza cala il numero assoluto di nozze. Ci si sposa sempre più tardi e, spesso, dopo un periodo convivenza: la tendenza al rinvio porta l’età media alle prime nozze a 34,7 anni per gli uomini e a 32,7 anni per le donne (Report matrimoni, unioni, separazioni, Istat 2024).

Il matrimonio continua comunque ad essere una scelta importante che viene fatta da molte coppie, seppur in modo differente rispetto al secolo scorso. L’inizio di una vita insieme richiede cura ed attenzione, anche economica, per mettere fondamenta solide ad un rapporto sano e duraturo.

Economia e matrimonio: un binomio importante

La scelta di condividere la propria vita con un’altra persona “finché morte non ci separi” genera responsabilità affettive ed economiche non indifferenti. I problemi economici possono infatti essere una sfida importante per le nuove coppie e possono innescare tensioni e conflitti che mettono a dura prova il legame. Ciascuno di noi ha un proprio rapporto con il denaro, influenzato dalla propria educazione, dalle esperienze passate e dai valori personali. Questo può portare a interpretazioni diverse sulla gestione del budget familiare, sugli acquisti, sulla gestione dei debiti, sugli investimenti e sulla pianificazione del futuro. La preoccupazione per i soldi, i debiti e la stabilità familiare possono inoltre generare stress e frustrazione, minando la serenità della coppia. Conoscere i tempi, i costi, le priorità del progetto matrimonio e le dinamiche economiche di una nuova vita insieme è dunque essenziale e prioritario per tutti colori che stanno per sposarsi.

“I problemi economici possono infatti essere una sfida importante per le nuove coppie e possono innescare tensioni e conflitti che mettono a dura prova il legame.”

Con un approccio costruttivo e una buona consapevolezza sulle sfide economiche di una famiglia neo formata, è possibile superare le difficoltà e rafforzare il legame affettivo.

Responsabilità affettive ed economiche

Il matrimonio è per molti un momento chiave della vita adulta. Alcuni lo sognano sin da piccoli, per molti è una tradizione irrinunciabile, per altri una festa da non dimenticare. Sposarsi ha quindi un costo, più o meno importante in funzione delle aspettative. Secondo l’Osservatorio Nazionale Federconsumatori, nel 2024 il costo totale di un matrimonio tradizionale con 100 invitati può oscillare tra 44.806,40 € ed 101.158,40 €. In media quasi il 40% del budget viene destinato alla location, al cibo e alla musica. Gli abiti degli sposi rappresentano circa il 16% del totale, mentre il viaggio di nozze assorbe il 14%. Al di là dei costi relativi al giorno delle nozze, il matrimonio richiede una nuova impostazione economica familiare. La vita di coppia porta infatti con sé obiettivi di vita comuni, familiari, presenti e futuri che possono andare dall’acquisto della casa, alla scelta dei viaggi da fare insieme, al desiderio di avere e far crescere un figlio, e così via. Sposarsi significa inoltre condividere (quasi) tutto e supportarsi a vicenda nel caso in cui capitasse qualcosa di difficile, come una malattia o un incidente.

È importante quindi non solo definire gli obiettivi familiari, ma anche pianificare la sicurezza finanziaria, valutando i rischi e garantendo una protezione economica reciproca.

Economicamente autonomi, felici e più uniti

Una coppia è comunque l’insieme di due persone. Un prerequisito fondamentale per un matrimonio duraturo è quello di far sì che ciascun membro della coppia possa contare su una propria autonomia economica, presente e futura. Questo significa assicurarsi un proprio reddito (da lavoro e pensionistico) e un conto corrente personale per affrontare al meglio gli imprevisti e preservare l’autonomia finanziaria di ciascuno. La mancanza di fonti di reddito individuali, infatti, rende più fragili di fronte agli imprevisti e meno capaci di reagire a eventuali emergenze o crisi improvvise, come ad esempio una separazione, un licenziamento, una malattia, una vedovanza.

“La mancanza di fonti di reddito individuali, infatti, rende più fragili di fronte agli imprevisti e meno capaci di reagire a eventuali emergenze o crisi improvvise, come ad esempio una separazione, un licenziamento, una malattia, una vedovanza.”

La contemporaneità è piena di eventi inattesi e richiede che ciascun individuo sia capace di affrontare l’imprevisto in autonomia disponendo di risorse economiche sufficienti e personali.

Sviluppare progettualità comuni

Gli esseri umani sono fantastici nella loro capacità di sognare, di pianificare in anticipo e di guardare al futuro; sono proprio i progetti a trainare positivamente verso il futuro, a far affrontare i momenti più difficili, a rafforzare e a tenere unite le coppie. I progetti sono il vero motore di una coppia e devono essere continuamente immaginati e alimentati. Il primo consiglio è quindi quello di immaginare il proprio futuro insieme individuando obiettivi di vita comuni, descrivendoli con cura, affiancando ad ognuno un tempo, delle risorse economiche e una priorità.

La fiducia nel futuro richiede un approccio immaginativo e la predisposizione positiva verso il futuro. L’immaginazione si attiva ponendosi delle domande: e allora proviamo a chiederci … come saremo insieme tra 5, 10, 20 anni e che bisogni e desideri avremo?

In sintesi, che fare?

Scegliere di sposarsi e di dare vita ad un percorso insieme ad un’altra persona è un passo importante che richiede slancio emotivo, ma anche metodo e pianificazione economica. I passi da compiere (insieme) sono semplici. Innanzitutto si parte individuando «obiettivi comuni» con il partner. Il passo successivo è quello di dedicare attenzione al conto economico familiare, definendo con precisione entrate e uscite, i beni, i debiti, la ricchezza familiare. A questo punto occorrerà riorganizzare le spese in modo da poter risparmiare per gli obiettivi comuni e avviare insieme al partner un’attività di budgeting. Ricordiamoci poi di stimare con cura le entrate (assistenziali, pensionistiche e non) su cui singolarmente si potrà contare in caso di necessità e le uscite a cui si potrebbe dover far fronte. Infine, non dobbiamo dimenticarci di individuare le soluzioni coerenti con le necessità di protezione di tutti i membri della famiglia in caso di eventi imprevisti come ad esempio una malattia o un decesso.

“Scegliere di sposarsi e di dare vita ad un percorso insieme ad un’altra persona è un passo importante che richiede slancio emotivo, ma anche metodo e pianificazione economica.”

La pianificazione è come un viaggio, si parte da una meta.

E se qualcosa andasse storto…?

“E vissero per sempre felici e contenti”. Ognuno di noi cerca il lieto fine, spesso però le cose vanno diversamente e il finale cambia. Se un tempo separarsi era considerato un evento poco accettabile e tutto sommato raro, oggi le cose sono molto cambiate e separarsi non è più un tabù. Forse anche per questo, aumentano notevolmente le coppie che scelgono il regime di separazione dei beni e che, in caso di divorzio, rientrano interamente in possesso dei propri averi.

A fronte di 184.207 matrimoni, nel 2023 le separazioni sono state complessivamente 82.392, mentre i divorzi 79.875. (Report matrimoni, unioni, separazioni, Istat 2024). La fine di un’unione può capitare anche tra gli sposi “senior” (le separazioni con almeno uno sposo ultrasessantenne sono infatti quasi raddoppiate nel giro di dieci anni).

“Ognuno di noi cerca il lieto fine, spesso però le cose vanno diversamente e il finale cambia.”

La fine di un’unione è un momento faticoso che può portare a scelte irrazionali, a discapito della stabilità economica presente-futura degli ex coniugi.

Affrontare una separazione: alcuni consigli

Se di certo non possiamo prevedere se e quando ci separeremo, possiamo però attrezzarci per non farci trovare impreparati. La prima cosa da fare è crearci una riserva economica finalizzata a coprire i consumi personali in caso di bisogno. Fatto questo, occorre comprendere gli impatti di questo evento sul proprio equilibrio economico. Il divorzio richiede infatti di ridefinire i legami finanziari che possono comprendere conti correnti, investimenti comuni, piani pensionistici, immobili e altre proprietà definite durante il matrimonio. Il consiglio è inoltre quello di aggiornare le proprie volontà e di fare attenzione ai nuovi beneficiari (di polizze assicurative, pensionistiche o lasciti testamentari) e alla modifica di importi e necessità.

“Se di certo non possiamo prevedere se e quando ci separeremo, possiamo però attrezzarci per non trovarci impreparati ”

Sciogliere il proprio matrimonio non è mai una scelta facile; l’auspicio è che, qualunque cosa si scelga di fare, venga fatta con attenzione, calma e consapevolezza finanziaria.

Conclusioni

Inaugurare una nuova vita insieme significa prendersi cura di un nuovo sé e dare spazio a nuove progettualità comuni. I progetti sono il vero motore di una coppia e devono essere continuamente immaginati e alimentati. La coppia è comunque il luogo di unione di due persone e ciascuno deve essere sempre in grado di cavarsela, qualunque cosa accada.

da etinet | 20 Gen, 2025 | Educazione Finanziaria

Ci sono, nella vita, cose alle quali non vogliamo pensare ma che possono succedere. Li chiamiamo imprevisti, rischi, o semplicemente sfortune ma fanno parte delle possibilità e per questo andrebbero tenute in conto. Uno dei rischi più sottovalutato è la disabilità fisica, mentale, intellettiva, o sensoriale, che può ostacolare la partecipazione nei diversi contesti di vita su basi di uguaglianza con gli altri. Non poter più cavarsela da soli, guadagnare o essere autonomi scuote la propria vita e quella di chi ci sta a fianco. Per questo, vale la pena di simularne gli esiti e prevenirne le conseguenze.

Perché occuparcene: qualche dato

Secondo l’Istat a fine 2023, in Italia, su una popolazione di circa 58 milioni e mezzo di persone, 2.904.000 vivono in condizione di limitazioni gravi nelle attività abitualmente svolte. Siamo vicini al 5% dell’intera popolazione. Altre 9.487.000 persone fronteggiano limitazioni, seppure non gravi. L’età media di chi ha maggiori difficoltà di salute è intorno ai 67 anni. Il dato medio, tuttavia, non evidenzia la diffusione del fenomeno per ogni fascia di età. Gli studenti con disabilità nelle scuole, ad esempio, sono più di 316 mila, e questo ci dice che la disabilità è più diffusa di quanto non appaia camminando per le strade delle nostre città. Non a caso, il numero di persone che percepisce una pensione di inabilità è davvero significativo, ed è pari a 4.326.519.

Troppo spesso confondiamo il nostro osservatorio con il mondo intero. Ci sono tuttavia questioni di scarsa visibilità pubblica e che per questo sono troppo spesso sottovalutate.

Oltre i dati, le necessità e i pensieri

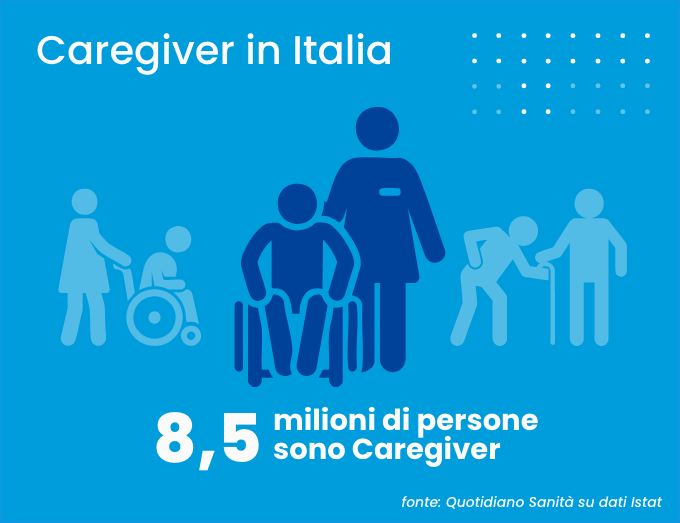

L’arrivo di una condizione di disabilità, specie se improvviso, mette in crisi tutta la vita personale e familiare e quasi sempre ci trova impreparati. La parola che definisce chi si occupa di una persona disabile è caregiver, colui o colei che dà cura. La narrazione più comune mette questo compito in capo alle badanti, che si stima siano circa un milione. La realtà, tuttavia, è molto diversa e ci dice che in Italia in media il 17,4% della popolazione (oltre 8,5 milioni di persone) è impegnata come caregiver e si occupa di assistere chi ne ha bisogno. Quasi 7,3 milioni tra questi, in genere donne, si occupa dei propri familiari. La maggior parte (53,4%) dei caregiver dedica fino a un’ora e mezza al giorno a questa attività, altri (25,1%) vi dedicano fino a 3 ore al giorno (fonte: Quotidiano Sanità su dati Istat).

La presa in carico di una disabilità coinvolge tutta la sfera familiare ed affettiva. Per questo, il tema della disabilità va affrontato nelle sue ripercussioni economiche ma anche in quelle affettive, per evitare che una propria condizione diventi il perno attorno al quale si annullino le traiettorie temporali e lavorative di chi ci sta a fianco.

I costi della salute e della sanità

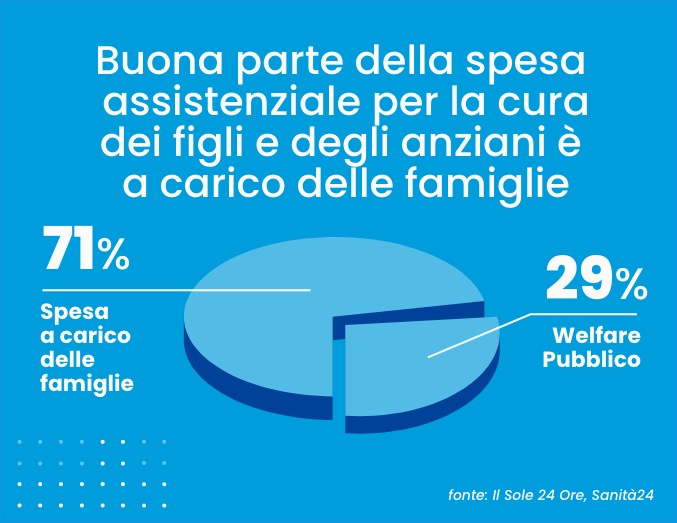

Oggi buona parte della spesa per il welfare è a carico diretto delle famiglie, che sostengono “di tasca propria” il 22% della spesa sanitaria, e il 71% di quella assistenziale per la cura dei figli e, soprattutto, degli anziani. Il solo costo di un infermiere professionale privato a domicilio supera i 22 euro l’ora, e può arrivare fino a 100 euro l’ora (fonte: Cup Solidale). Ipotizzando il costo minimo, la tariffa feriale ed un impegno di sole 2 ore al giorno, questo significa quasi 1.000 euro al mese, da confrontare con l’importo medio mensile delle pensioni di invalidità in pagamento, che non raggiunge i 900 euro al mese per dipendenti e commercianti. Laddove si debba decidere per una residenza sanitaria assistenziale, il costo medio nell’Italia meridionale è di circa 1.500 euro al mese, e può raggiungere i 4.000 per le Case di Riposo nel nord Italia. La degenza media è di 12 mesi, ma in alcuni casi (ad esempio Alzheimer), il supporto può durare anni. Ne deriva l’inadeguatezza dell’assistenza pubblica, che tra sussidi e servizi non copre neppure le sole necessità minime di supporto (fonte: 7 – Corriere della sera).

Nel ventesimo secolo l’assistenza pubblica si prendeva in carico le fragilità dei cittadini, oggi questo percorso ha preso la direzione inversa, e molte delle necessità di cura e di spesa ricadono sulle famiglie. Bisogna, di conseguenza, essere attenti e verificare la propria resilienza nel caso di situazioni estreme, adottando i comportamenti più tutelanti per sé e gli altri.

Gli impatti sui tempi di vita

I dati, per quanto importanti, rischiano spesso di diventare asettici e impersonali. La disabilità, tuttavia, è qualcosa di molto concreto, che riguarda la relazione, spesso dolorosa, tra persone che si vogliono bene. Ridurre il rischio di non poter vivere dignitosamente è una priorità per tutti, ed assume un peso importante per chi è single o non può contare su reti di protezione familiare. Per chi invece ha dei figli o compagni di vita, tuttavia, è bene pensare che una disabilità improvvisa può spezzare la quotidianità di chi dovrà prestare assistenza, far sparire i progetti futuri, mettere fine alla spensieratezza che ogni vita merita. L’esperienza dei caregiver, infatti, ci racconta di momenti spesso bui, fatti di solitudini, di privazioni affettive ed economiche a cui non ci si può sottrarre, per affetto e per responsabilità. Anche per questo, è necessario porre in atto, da subito, soluzioni economiche che tutelino noi e chi ci sta a fianco.

“Anche per questo, è necessario porre in atto, da subito, soluzioni economiche che tutelino noi e chi ci sta a fianco.”

Se siamo soli, dobbiamo farci carico direttamente delle nostre condizioni di vita, anche in situazioni estreme. Se ci sono persone che vivono con noi, proteggerci dalle disabilità significa proteggere anche loro, e prevenire situazioni che possono essere gestite per tempo, grazie a un pensiero preventivo.

Progettare la protezione: pubblico, privato, associativo

Cosa accadrebbe se…? Il confronto con i propri rischi parte da questa domanda. In primo luogo, dovremmo capire se siamo pronti ad affrontare sfide tanto impegnative. Questo implica confrontare le spese ipotizzate con i propri ricavi ma anche, ad esempio, valutare i costi della rimozione delle barriere architettoniche, dell’eventuale allargamento delle porte, del rifacimento dei servizi igienici, di sistemi di videosorveglianza e così via. Una ricognizione sui sistemi di assistenza pubblici, privati e di terzo settore, aiuta ad avere una misura del problema. In ogni caso, e come sempre, è necessario un confronto con chi, professionalmente, può aiutarci nella prevenzione e nella gestione di eventi rischiosi ed inattesi. Perché allora, non lo facciamo? Certo non siamo stati informati o educati, da giovani, a fronteggiare le diverse situazioni che possono verificarsi in una vita. Oggi, però, la quantità di informazioni e di supporti rende la disattenzione una scelta, e non più una necessità. C’è di che riflettere.

“In ogni caso, e come sempre, è necessario un confronto con chi, professionalmente, può aiutarci nella prevenzione e nella gestione di eventi rischiosi ed inattesi”

La nostra vita richiede controllo, prevenzione, gestione e progettualità. Che ci piaccia o no, molti dei temi demografici, finanziari, economici richiedono conoscenza, consapevolezza, decisioni e scelte. Il primo risultato dell’avere controllo è dormire meglio. Il secondo è gestire e non subire ogni evenienza.

Conclusione

Ci sono rischi visibili ed evidenti ed altri che si vedono meno, perché spesso sono confinati tra le pareti domestiche o in luoghi separati. Non poter lavorare, rischiare di non essere autonomi o di vivere una vita non dignitosa per gravi motivi di salute è un rischio che riguarda tutti, uomini e donne poveri e ricchi, giovani ed anziani. Imparare a prevenire è gestire anche questo tipo di situazioni prima che si verifichino è un diritto per gli altri e un dovere per noi.