da g.zucchetti | 26 Mag, 2025 | Educazione Finanziaria

La decisione di fare un figlio è una scelta personale che coinvolge una valutazione ponderata di fattori biologici, psicologici, sociali ed economici. La ragione si mischia con le emozioni e con il desiderio di genitorialità. Ma che sia programmato o meno, che sia un figlio o un nipote, in tutti i casi vale la pena valutare le conseguenze per prepararsi in modo adeguato.

Tre cose ci sono rimaste del paradiso: le stelle, i fiori e i bambini (Dante Alighieri).

Cosa significa l’arrivo di un figlio?

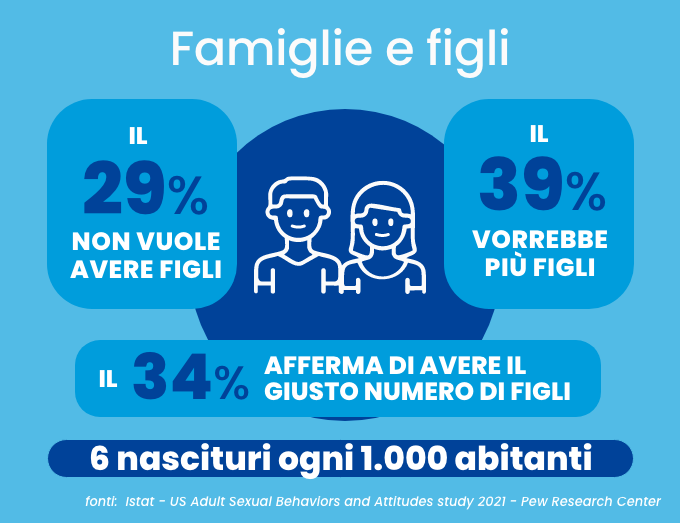

L’arrivo di un figlio è un evento sempre più raro. Negli ultimi 15 anni c’è stato un calo dei nascituri del 30%, infatti nell’ultimo censimento di Istat nel 2023 sono stati registrati 379.890 nascituri. In pratica ci sono circa 6 nascite ogni 1000 abitanti. La gioia di avere un figlio è enorme per tutte le persone coinvolte, in particolar modo nel primo anno di vita (Clark et al., 2008; Myers, 2000) e in età avanzata, perché sono un fattore protettivo e arricchente per il benessere soggettivo (Myrskylä & Margolis, 2014.).

Con l’arrivo di un figlio, in particolare il primo, si crea uno specchio che stimola riflessioni su sé stessi, i propri valori, il proprio passato. Tanto che il 37% degli adulti desidererebbero avere più figli (US Adult Sexual Behaviors and Attitudes study, 2021). Soltanto il 29% degli adulti non vorrebbe un figlio, laddove secondo una ricerca del 2023 (Pew Research Center), i principali 3 motivi per cui le coppie non intendono avere figli, risultano essere: la priorità alla carriera (44%), la preoccupazione per lo stato del mondo (38%) e il fatto di non potersi permettersi di crescere i figli (36%).

Gli eventi che si collocano in un futuro, più o meno lontano, vanno preparati da un punto di vista economico sia per i genitori che per i nonni, o gli zii, che sempre più spesso si trovano coinvolti in questo evento speciale.

Che sia più o meno programmato quello che spinge ad avere un figlio è, nella maggior parte delle volte, un desiderio forte di genitorialità che irrompe nella psiche degli adulti.

Quali impatti economici?

La nascita di un figlio è un evento intensamente emotivo. Ma andando ad analizzare gli aspetti economico finanziari, avere un figlio ha un impatto economico importante. Si stima (Istat) che l’entrata in famiglia del primo figlio faccia aumentare i consumi del 34%. Il secondo figlio aumenta i consumi del 22%, il terzo del 16%. Quindi due genitori che spendono 3.000 euro al mese, con l’arrivo del primo figlio andranno a spendere 4.020 euro al mese (il 34% in più).

Aumentano le spese di cibo, vestiti, scuola, sanità e tempo libero. In media, il costo che sostiene una famiglia italiana alla nascita di un figlio varia tra 7.431 euro e 17.586 euro nel primo anno di vita. Naturalmente l’impegno economico dipende dalle disponibilità reddituali e, si noti che in periodi di crisi economica, i genitori tendono a ridurre diverse spese familiari tranne quelle per i figli. Talvolta si riduce il reddito disponibile quando uno dei due genitori riduce l’orario di lavoro per dedicarsi alla cura del nascituro o addirittura lascia il lavoro.

Gli impatti economici legati alla crescita di un figlio sono significativi. Quantificarli non serve a scoraggiare la genitorialità, ma a consentire una pianificazione consapevole, dando priorità alle spese più rilevanti per il benessere familiare.

Cosa organizzare per il futuro dei figli?

L’arrivo di un figlio non ha solo un impatto sul futuro prossimo, sulle notti insonni, sui pannolini da comprare e sulle visite mediche da prenotare. Ma ha un impatto economico sui successivi 32 anni, se figlio femmina, e sui successivi 34 anni, se figlio maschio. Questi sono i tempi medi di dipendenza economica dai genitori.

Immaginare di aiutare i propri figli a realizzare un obiettivo, come ad esempio l’acquisto di una casa, un viaggio all’estero o l’avvio di un’attività, aiuta a creare una forte motivazione al risparmio. La propensione al risparmio delle famiglie che hanno figli, nonostante l’aumento dei consumi, è maggiore rispetto ai single o alle coppie senza figli. Per fare un esempio concreto di obiettivo, un periodo di studio all’estero può andare da 2 settimane ad 1 anno intero, e richiedere un esborso che passa da circa 2.000 euro fino a 30.000.

“Immaginare di aiutare i propri figli a realizzare un obiettivo, aiuta a creare una forte motivazione al risparmio.”

Pianificare finanziariamente il futuro significa immaginare quello che vorremmo accadesse di positivo per i propri figli e agire oggi per aumentare le probabilità di realizzarlo. Il poeta greco Esiodo disse “Se aggiungi poco al poco, ma lo farai di frequente, presto il poco diventerà molto”.

Crescere un figlio fino alla maggiore età

Crescere un figlio fino ai 18 anni rappresenta un impegno economico significativo per le famiglie italiane. Secondo l’Osservatorio Nazionale Federconsumatori, il costo medio per mantenere un figlio da 0 a 18 anni si aggira intorno ai 175.642 euro (118.234 euro per i redditi più bassi e 321.617 euro per chi riceve alti redditi). Questa cifra comprende spese per alimentazione, abbigliamento, istruzione, salute, trasporti e attività ricreative.

Nella fascia d’età 12-18 anni, le spese aumentano ulteriormente per includere corsi di lingua, abbigliamento, vacanze, dispositivi elettronici e libri scolastici. È importante notare che questi costi non includono le spese per l’istruzione universitaria, alle quali dedicheremo un articolo specifico.

Oggi una coppia senza figli, risparmia in media circa 4.942 euro al mese (Istat 2023), quindi a parità di comportamenti, collocandosi sui valori prudenziali, se dovessero avere un figlio, nel periodo tra 12 e 18 anni faticherebbero a coprire i costi durante la scuola secondaria. Un detto partenopeo ci ricorda che “dove mangiano due persone, mangiano anche tre persone”, ma questa scorciatoia mentale non ci esonera dal compiere oggi piccole scelte responsabili di risparmio che producano i loro maggiori effetti nel futuro nostro e quello dei nostri cari.

Pianificare per tempo le spese future, significa poter avere a disposizione una mappa dei criteri di scelta del presente con i migliori effetti sul futuro.

Come risparmiare oggi per il domani

Vediamo insieme quali sono i passi per pianificare e organizzare quanto risparmiare per obiettivi importanti come l’istruzione del proprio figlio o nipote.

– Il primo passo è stabilire obiettivi chiari e realistici: coprire le spese di istruzione dei figli, aiutarli nella realizzazione di un progetto o dotarli di un fondo di emergenza.

– Collocare gli obiettivi su di un orizzonte temporale, poiché questo elemento ci permette di capire quanto oggi dovremmo accantonare e con quale frequenza, al fine di avere buone probabilità di raggiungerli.

– Valutare quante risorse sono già state accumulate per raggiungere quell’obiettivo di spesa.

– Calcolare quanto manca al raggiungimento completo dell’obiettivo.

– Determinare quanto è necessario risparmiare mensilmente per poter raggiungere quell’obiettivo.

– Automatizzare i risparmi, ad esempio tramite bonifici periodici su un conto dedicato, facilita l’accantonamento costante.

– Monitorare nel tempo la spesa obiettivo, le priorità, il risparmio ideale e quello effettivamente realizzato.

In questo modulo, ci limitiamo a ragionare di risparmio e rimandiamo alla trattazione dell’approfondimento sul tema di investimento per comprendere come rendere il risparmio più profittevole nei limiti della personale sopportabilità al rischio.

Conclusioni

La nascita e la crescita di un figlio rappresentano obiettivi familiari di grandissima rilevanza. Gli adulti che hanno figli indicano tra le prime motivazioni al risparmio quella di assicurare il futuro dei propri figli. Per questo motivo, riflettere sugli impatti economici e pianificare le azioni da compiere per massimizzare la probabilità di raggiungere gli obiettivi prefissati è un atto di responsabilità genitoriale e un gesto d’amore verso chi non è ancora economicamente indipendente.

da g.zucchetti | 19 Mag, 2025 | News

Il banchiere, Camillo Venesio, presenta il bilancio e svela le strategie dell’istituto

Banca del Piemonte chiude il 2024 con risultati eccellenti e rilancia la propria strategia di crescita, puntando su innovazione, radicamento territoriale e possibili acquisizioni in Lombardia.

Nell’intervista sul Corriere della Sera – L’Economia, l’Amministratore Delegato e Direttore Generale Camillo Venesio ha annunciato una crescita dell’utile netto del 22%, pari a 15,6 milioni di euro, e un margine di interesse in forte rialzo (+16,7% nel primo trimestre 2025). La raccolta complessiva ha raggiunto i 4,6 miliardi di euro (+3,1%), mentre il risparmio gestito e in consulenza è cresciuto dell’8,8%.

“Banca del Piemonte si conferma una realtà solida e con una reputazione eccellente. Sono soddisfatto perché anche il 2025 è iniziato bene” afferma Camillo Venesio.

“La nostra è una banca solida, radicata nel territorio, ma capace di guardare oltre i confini regionali – continua Venesio – Stiamo valutando nuove opportunità di crescita, anche tramite acquisizioni, in particolare in Lombardia, dove siamo già presenti con una filiale a Milano”.

La Banca, inoltre, prosegue la propria trasformazione verso un modello ibrido, che integra tecnologia e relazione personale.

“Il rapporto con il cliente, aziende e famiglie, non può essere solo digitale. Allo stesso tempo dobbiamo investire in tecnologia per essere sempre a contatto con i clienti. Quindi la soluzione è la banca ibrida” afferma il nostro Amministratore Delegato.

Il sostegno al tessuto produttivo resta al centro dell’azione della nostra Banca: crescono del 4,9% gli impieghi alla clientela, con particolare attenzione ai mutui alle famiglie (+9%) e agli impieghi a breve termine (+11,9%).

“Il nostro obiettivo – conclude Venesio – è crescere in modo sostenibile, affiancando le imprese e le famiglie in un contesto economico complesso ma ricco di opportunità. Continueremo a farlo con prudenza, efficienza e visione di lungo termine”.

Leggi l’intervista

Leggi il Comunicato Stampa

Leggi la Rassegna Stampa

da g.zucchetti | 19 Mag, 2025 | Educazione Finanziaria

Matusalemme visse 969 anni, noi possiamo ambire al massimo a 120 anni, ma comunque non siamo immortali.

Quando una persona viene a mancare, i suoi cari si trovano ad affrontare in maniera talvolta improvvisa il difficile compito di riprendere in mano le sue cose e di dover decifrare documenti incomprensibili accatastati in vecchi faldoni. Chi ci è passato sa quanto sia doloroso, perché fa riaffiorare i ricordi e genera malinconia.

Prendere in mano le redini della propria vita e scegliere per tempo cosa lasciare, a chi e come, è un atto di premura e di grande rispetto verso le persone a cui teniamo, perché evita loro inutili incombenze in un momento complicato e limita lunghe e costose discussioni tra eredi.

Pensare all’eredità? No, grazie.

Da un punto di vista psicologico, pensare a quel che accadrà dopo di noi risulta particolarmente difficile.

Il motivo è fortemente culturale, dato che in altri Paesi (come ad esempio la Svezia) la messa in ordine di quanto accumulato in vita per evitare incombenze a chi resta è una prassi diffusa.

Noi italiani siamo un popolo superstizioso e tendiamo a rimuovere il pensiero del non esserci, ed è spesso proprio questa rimozione ad impedirci di cogliere i benefici della pianificazione successoria.

Sono infatti ancora pochi gli italiani che scelgono di gestire per tempo il passaggio generazionale. Secondo i dati ufficiali, solo il 12% italiani fa testamento. Le conseguenze sono molte, basti pensare che sono ben 200.000 gli atti giudiziari legati a liti per questione di trasmissione del patrimonio (fonte: Milano Finanza 2023).

Questo significa che non abbiamo ancora compreso del tutto quanto sia importante tutelare i nostri cari, anche sul fronte della successione.

“Prendere in mano le redini della propria eredità e gestire per tempo il passaggio generazionale è un’opportunità per tutelare i nostri cari.”

Chi ha più diritti, e chi non ne ha?

Se una persona viene a mancare senza lasciare testamento, la successione è interamente regolata da norme di legge.

Gli eredi legittimi sono il coniuge, i figli, i genitori, i fratelli e le sorelle e i parenti sino al sesto grado di parentela. Se non vi sono parenti entro il sesto grado l’eredità viene devoluta di diritto allo Stato, che risponderà anche di eventuali debiti.

La legge privilegia le persone che hanno avuto un rapporto di parentela più stretto con il defunto, si segue cioè il cosiddetto principio di gradualità. Ad esempio, nel caso in cui ci sia solo un figlio e un coniuge, i beni verranno divisi a metà. Quando sono invece presenti più figli al coniuge spetterà un terzo del patrimonio, mentre ai figli i restanti due terzi divisi in parti uguali.

Se il defunto non era sposato, allora l’intero patrimonio verrà diviso in parti uguali tra i figli. I fratelli del defunto e gli ascendenti (ossia i genitori, i nonni e così via), potranno quindi diventare eredi soltanto se il defunto non aveva figli.

Ne deriva che non rientrano nella categoria degli eredi legittimi le persone che fanno parte di nuclei familiari nuovi, come ad esempio i conviventi, i «genitori sociali», i «figli sociali» e così via…

Il panorama familiare contemporaneo è però molto denso e variegato e questo ha grosse implicazioni se si sta ragionando di passaggio generazionale.

La quota disponibile: uno strumento importante

Oltre alla quota legittima (vincolata per legge e riservata ai parenti entro il 6°grado) si può disporre di una quota disponibile.

La quota disponibile, definita per legge, corrisponde a quella parte di patrimonio che può essere liberamente destinata a chiunque, indipendentemente dalla presenza o meno di eredi legittimi.

Attraverso l’utilizzo di strumenti coerenti, come assicurazioni vita o testamenti, la legge ci permette di «liberare una quota della successione legittima», variabile in relazione alla numerosità degli eredi legittimi esistenti, per proteggere persone alle quali si è legati, ma che non rientrano nella parentela riconosciuta dalla legge.

“La quota disponibile è quella parte di patrimonio che può essere liberamente destinata a chiunque, indipendentemente dalla presenza o meno di eredi legittimi”

Ragionare sul proprio passaggio generazionale insieme a professionisti del mercato, ci permette di “non lasciare che sia”. In mancanza di interventi specifici, si applica automaticamente la cosiddetta «successione legittima» stabilita dallo Stato.

Pertanto, restare ancorati a superstizioni, o semplicemente procrastinare la decisione, può risultare molto dannoso.

Le imposte di successione: tante o poche? Dipende…

Quando si entra in possesso di un’eredità occorre pagare un’imposta di successione. Questa imposta si applica al valore della quota o dei beni, eccedente una franchigia, definita in base al rapporto di parentela esistente. Anche qui, alla base della tutela c’è la famiglia formalizzata.

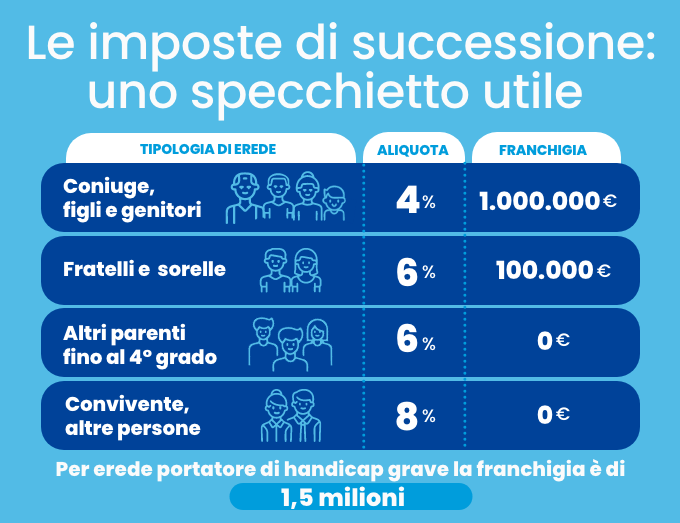

Se, ad esempio, l’erede è il coniuge, il figlio o il genitore, l’imposta si applica solo sulla quota che supera la franchigia di 1 milione di euro. Se invece ad entrare in possesso dell’eredità è un fratello o una sorella, la franchigia scende a 100.000 euro. Se infine l’eredità è destinata ad un soggetto portatore di handicap grave, allora la franchigia sale a 1.500.000 euro. Altri eredi, con grado di parentela più distante, non beneficiano di alcuna franchigia.

Oltre alla franchigia, occorre poi considerare l’aliquota. L’importo da pagare si ottiene infatti applicando alla base imponibile, ridotta dell’eventuale franchigia, un’aliquota che varia a seconda del rapporto di parentela esistente: si va dal 4% se gli eredi sono il coniuge, i figli o i genitori, all’ 8% se chi entra in possesso dell’eredità sono soggetti oltre il 4° grado di parentela.

Non tutti i beni che si ricevono in eredità sono sottoposti a imposta di successione. A titolo di esempio, sono tassati, il denaro, i gioielli, gli immobili, i beni mobili e i titoli al portatore, le partecipazioni in società, etc. Sono invece esenti da imposta di successione, il TFR, le polizze stipulate dal defunto, i crediti verso lo Stato, gli enti pubblici territoriali e gli enti pubblici che gestiscono forme obbligatorie di previdenza e di assistenza sociale, i titoli del debito pubblico, etc.

In sintesi, in Italia le imposte di successione sono particolarmente generose se rivolte a dei parenti stretti e molto meno se ad entrare in possesso di un bene è, ad esempio, un convivente. È essenziale farsi supportare nell’individuazione degli strumenti adatti a liberare la quota disponibile e a gestire al meglio la fiscalità.

E se si eredita un immobile?

La proprietà immobiliare costituisce la maggior parte della ricchezza delle famiglie italiane. Siamo un popolo di «proprietari di casa» e questa consuetudine fa sì che gran parte delle eredità comprendano case o appartamenti.

Qualora nel trasferimento di beni siano presenti degli immobili, sarà necessario tenere in considerazione due ulteriori imposte: l’imposta ipotecaria (corrispondente al 2% del valore catastale dell’immobile) e l’imposta catastale (pari all’1% del valore dell’immobile).

Se l’immobile ereditato rappresenta una «prima casa», sono previste delle agevolazioni. In questo caso le imposte sono dovute in misura minima e fissa, pari a 200 euro di imposta catastale e 200 euro di imposta ipotecaria.

Conclusioni

Anche se può risultare difficile, l’invito è quello di cominciare a ragionare sul proprio passaggio generazionale e domandarsi se sia più vantaggioso rinviare il ragionamento sulla trasmissione del proprio patrimonio o se invece sia meglio pianificare la propria successione già in vita, assicurandosi che parte dei propri beni vadano a favore delle persone a cui vogliamo bene, siano essi familiari o altri affetti. Solo così sapremo essere dei buoni antenati.

da g.zucchetti | 19 Mag, 2025 | Imprese, News, Privati

Camillo Venesio, il nostro Amministratore Delegato e Direttore Generale, nonché VicePresidente Abi è stato premiato da BancaFinanza, la rivista specializzata del settore creditizio e finanziario, in occasione della Cerimonia di premiazione di eccellenze nel settore bancario.

Insieme a lui premiati Antonio Patuelli, Presidente dell’ABI e Gian Maria Gros-Pietro, Vice Presidente Vicario ABI e Presidente di Intesa Sanpaolo.

Il premio è stato assegnato a Camillo Venesio “Per la sua opera a difesa delle banche di territorio”.

Le targhe sono state consegnate dal Direttore di BancaFinanza, Beppe Ghisolfi e dal Professor Gian Luigi Gola.

Leggi il Comunicato Stampa

Leggi la Rassegna Stampa

da g.zucchetti | 12 Mag, 2025 | Educazione Finanziaria

Comprare una casa senza avere disponibilità totale delle risorse, comprare un’auto a rate, distribuire l’acquisto di uno smartphone in tre comodi pagamenti o posticipare l’esborso economico di un viaggio anche dopo averlo fatto: queste soluzioni un tempo non sarebbero state possibili. Oggi grazie a diverse soluzioni di indebitamento possiamo fare molte di queste cose. Tutto questo però ha un costo, più o meno visibile, che si chiama tasso di interesse. Come si valuta e quali impatti ha una sua variazione?

Cosa è il tasso di interesse?

Il vero costo di un prestito o di un mutuo è determinato da un elemento: il tasso d’interesse.

Conoscerlo è essenziale per capire quanto costa, davvero, possedere o usare subito ciò che potremmo ottenere in futuro risparmiando.

Ad esempio, un mutuo da 100.000 euro a 10 anni con un tasso di interesse al 3%, richiede un esborso finale totale di circa 117.000 euro: il 17% in più.

I tassi sono espressi come percentuale del credito ottenuto e del deposito effettuato, con riferimento a un determinato periodo, normalmente un anno. Il tasso di interesse per il creditore, cioè chi presta il denaro, è il guadagno, mentre per il debitore, cioè chi chiede il denaro in prestito, rappresenta un costo.

Quando si contrae un mutuo è semplice capire che stiamo chiedendo in prestito del denaro, ma quando paghiamo a rate un elettrodomestico risulta un po’ più difficile e riteniamo che l’operazione non ci costi nulla, invece, va compreso e ponderato il costo dell’operazione.

Le decisioni delle Banche Centrali influenzano direttamente i tassi di interesse. Se le politiche monetarie favoriscono il credito, i prestiti diventano più accessibili. Tuttavia, in caso di inflazione elevata, i tassi generalmente vengono aumentati dalle Banche Centrali per stabilizzare l’economia.

“Conoscere il tasso di interesse è essenziale per capire quanto costa davvero ciò che potremmo ottenere in futuro, risparmiando.”

Quale tasso valutare quando si chiede un prestito?

Le offerte commerciali spesso propongono “tasso zero” o condizioni agevolate. In realtà, dietro a questi slogan si celano spese accessorie che possono rendere il costo effettivo più alto. In altri casi, il tasso iniziale è promozionale e aumenta dopo i primi mesi. Solo leggendo attentamente le condizioni contrattuali si può capire la vera entità del costo.

Tasso Annuo Nominale (TAN)

È il tasso d’interesse “puro”, espresso su base annua, che viene applicato al capitale prestato. Non tiene conto delle spese accessorie. È spesso il tasso messo in evidenza nelle pubblicità, perché è più basso del TAEG e quindi più “accattivante”.

Tasso annuo effettivo globale (TAEG)

Per il debitore è il costo totale di un’operazione di finanziamento che tiene conto non solo degli interessi sul prestito, ma anche di tutti gli oneri relativi al contratto di credito. Il TAEG è un indicatore sintetico di costo molto importante ai fini della trasparenza delle condizioni contrattuali applicate dagli istituti di credito, in quanto permette al debitore una facile comparazione tra i differenti servizi di finanziamento offerti. Questo è il tasso da cercare nella documentazione e quindi confrontare per capire il costo totale dell’operazione.

Infine, ogni regione ha un valore medio di tasso diverso che dipende dalla rischiosità della clientela e dai costi che ogni istituto attribuisce all’operazione.

Riconoscere il tasso effettivo dell’operazione (TAEG) di prestito (mutuo o finanziamento) è il primo passo per poter confrontare diverse alternative e scegliere in maniera avveduta.

Tasso usura: un limite di legge da conoscere

Il tasso usura è l’interesse oltre il limite legale. La legge fissa un tasso soglia, oltre il quale un prestito è considerato usurario. Questo limite si calcola sul tasso medio applicato dalle banche, rilevato trimestralmente dalla Banca d’Italia.

Un interesse superiore a tale soglia, aumentato di un quarto più un margine massimo del 4%, può configurare il reato di usura. Le vittime possono agire legalmente, ma devono dimostrare l’effettiva applicazione del tasso illecito. Per esempio al 31 marzo 2025, Banca d’Italia ha rilevato che il tasso fisso erogato mediamente dalle banche era pari a 3.39%. Quindi la soglia di usura è stata fissata pari a 8.2375%. Il tasso variabile erogato mediamente dalle banche è invece stato pari a 5.21% e quindi la relativa soglia di usura è stata fissata 10.5125% (Fonte: Banca d’Italia – tassi di interesse).

“Le vittime d’un tasso di usura possono agire legalmente, ma devono dimostrare l’effettiva applicazione del tasso illecito”

Conoscere il limite oltre cui un tasso diventa illegale non è solo una nozione tecnica: è uno strumento di autodifesa, un confine che separa il diritto dal sopruso e rende più consapevoli le nostre scelte finanziarie.

Tasso fisso o tasso variabile? L’eterno dilemma

Quando si accende un mutuo, una delle scelte più importanti da compiere riguarda il tipo di tasso di interesse che il mutuo avrà: fisso o variabile. Questa decisione ha un impatto diretto sulla rata mensile, sulla stabilità dei pagamenti e sul costo totale del finanziamento. Capire bene cosa cambia tra le due opzioni è fondamentale per fare una scelta consapevole.

Il tasso fisso garantisce che la rata del mutuo resti sempre uguale per tutta la durata del prestito. Non importa cosa accade ai mercati o alle politiche della Banca Centrale: la cifra da pagare ogni mese non cambia. È la scelta ideale per chi desidera sicurezza e non avere sorprese. Il rovescio della medaglia è che, di solito, il tasso fisso è più alto di quello variabile al momento della stipula.

Il tasso variabile, invece, segue l’andamento dei tassi di mercato (come l’Euribor). Questo significa che la rata può cambiare nel tempo: può scendere, rendendo il mutuo più economico, ma può anche salire, mettendo a rischio la sostenibilità dell’impegno. È una soluzione adatta a chi ha una buona capacità di spesa e vuole scommettere su un andamento stabile o calante dei tassi.

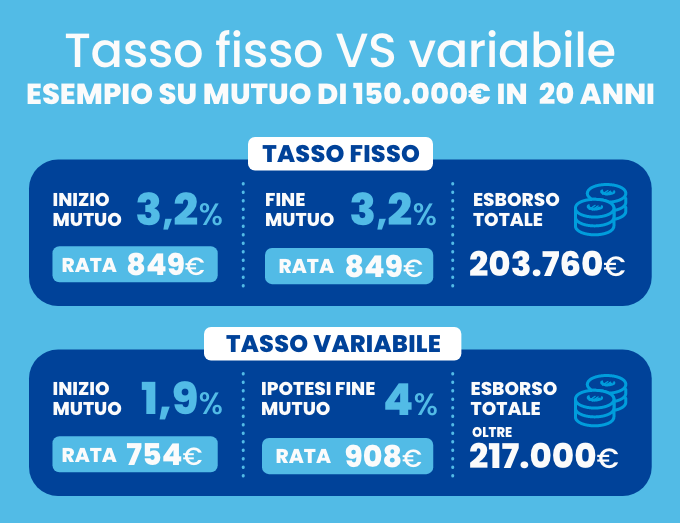

Facciamo un esempio concreto. Immaginiamo un mutuo da 150.000 euro da restituire in 20 anni con tasso fisso al 3,2%, la rata sarà di circa 849 euro al mese per tutta la durata. Il totale restituito sarà circa 203.760 euro.

Con tasso variabile all’1,9% iniziale, la rata iniziale sarà di circa 754 euro. Ma se nel tempo il tasso salisse fino al 4%, la rata potrebbe arrivare a 908 euro, aumentando l’esborso totale a oltre 217.000 euro. Come si vede, il tasso variabile può essere più conveniente all’inizio, ma porta con sé un rischio.

La scelta dipende dal profilo personale: chi preferisce la tranquillità, sceglie il fisso. Chi ha margini di bilancio più ampi e segue l’evoluzione dei mercati, potrebbe valutare il variabile. In ogni caso, è una decisione da prendere valutando in particolar modo le proprie possibilità future.

Da cosa dipendono i tassi del mutuo?

Il tasso di un mutuo dipende da diversi fattori, quelli principali sono:

– mercato: i tassi BCE sono il riferimento principale;

– durata: prestiti più lunghi implicano più rischio per la banca;

– profilo del cliente: stabilità economica e storia creditizia influiscono sulle condizioni applicate;

– finalità: i mutui per la casa hanno condizioni più favorevoli rispetto ai prestiti per consumi, grazie alla presenza di un’ipoteca sull’immobile;

– spread: la percentuale di guadagno di chi concede il credito, da aggiungere al tasso

Ma quanto pesa sul conto familiare, la variazione di un punto percentuale? Un mutuo da 100.000 euro a 10 anni con tasso al 3% ha una rata di 977 euro. Con un tasso al 4%, la rata diventa 1.027 euro: oltre 6.000 euro in più da pagare durante tutta la vita del mutuo.

Comprendere quanto incide anche una piccola variazione di tasso è fondamentale per scegliere consapevolmente se è meglio optare per un mutuo a tasso fisso o a tasso variabile.

Conclusioni

Ogni prestito ha un costo, più o meno facilmente riconoscibile, che può incidere in modo significativo sul bilancio familiare.

Saper distinguere tra TAN e TAEG, conoscere il limite del tasso usura e valutare la differenza tra tasso fisso e variabile significa proteggersi da scelte sbagliate o troppo rischiose. Nessuna decisione finanziaria dovrebbe essere presa alla leggera, tanto meno quando si tratta di indebitarsi. Conoscere i tassi è il primo passo per scegliere, non subire e costruire un rapporto sano e sostenibile con il credito.