da g.zucchetti | 30 Giu, 2025 | Educazione Finanziaria

Ci hanno insegnato a risparmiare, meno spesso a investire. Nella cultura italiana, “tenere da parte” i soldi è un comportamento diffuso, quasi istintivo. Eppure, fermarsi al solo risparmio significa lasciare il proprio denaro inattivo, esposto all’erosione silenziosa dell’inflazione. Risparmiare è importante. Ma pianificare il risparmio e trasformarne una parte in investimento è ciò che consente al denaro di non perdere valore, anzi, di crescere nel tempo. Vediamo insieme come funziona questo passaggio fondamentale per la serenità finanziaria di oggi e di domani.

L’investimento deve essere razionale. Se non lo capite, non lo fate (Warren Buffet) (Ralph Waldo Emerson)

Risparmio e investimento, due facce della stessa medaglia

Il risparmio è l’atto di non consumare tutte le risorse oggi. L’investimento, invece, è l’azione di far fruttare ciò che non serve subito. Investire, quindi, è un modo efficiente per spostare risorse dal presente al futuro, mantenendone o accrescendone il valore.

Ma perché dovremmo farlo? Perché nel futuro abbiamo tutti uno o più obiettivi importanti che vanno costruiti con il tempo. Come quando si pianta un seme: all’inizio sembra solo un piccolo germoglio, ma con cura e pazienza le radici si rafforzano e con il tempo arrivano i frutti. Il risparmio è mettere da parte acqua, terra e semi, l’investimento è l’atto di coltivare la pianta per avere i frutti. Non è possibile investire bene senza aver prima risparmiato. Ma è altrettanto inutile risparmiare senza decidere come e quando impiegare quelle somme.

“Il risparmio è l’atto di non consumare tutte le risorse oggi. L’investimento, invece, è l’azione di far fruttare ciò che non serve subito.”

Investire è un mezzo che consente di avere una disponibilità maggiore nel futuro e quindi aumentare la probabilità di raggiungere gli obiettivi di vita importanti.

Gli italiani risparmiano ma…

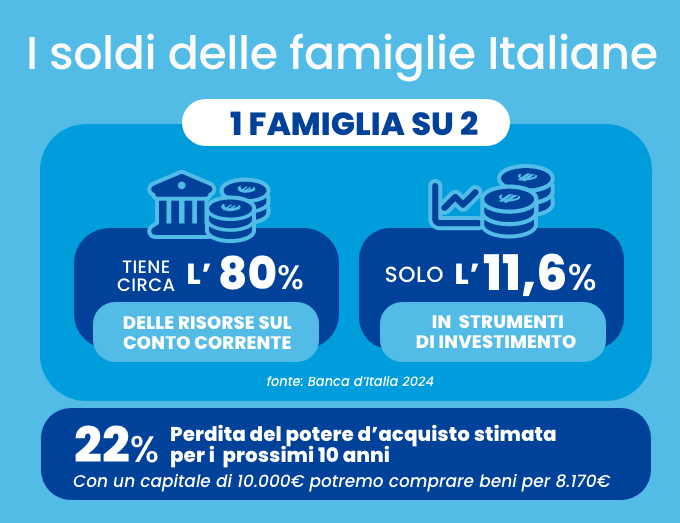

Nel 2024, secondo Banca d’Italia, oltre 1.500 miliardi di euro sono rimasti fermi sui conti correnti. Questo denaro, in buona parte, non è investito, non è destinato a progetti, non è protetto dall’inflazione. Per ogni 10.000 euro non remunerati, si sono persi circa 2.000 euro in potere d’acquisto negli ultimi tre anni (Fonte: Istat – inflazione cumulata 2022-2024). Si stima che per i prossimi 10 anni, la perdita di potere di acquisto raggiungerà il 22%, quindi su un capitale di 10.000 potremo comprare beni per 8.170 euro.

Si consideri che ben il 50% delle famiglie italiane detiene 80% delle proprie risorse sul conto corrente e solo il 11,6% investito in strumenti finanziari. (Fonte Banca d’Italia 2024). Se queste persone investissero in modo coerente, riuscirebbero a recuperare quantomeno l’inflazione. Un’analisi sull’investimento in titoli diversificati mondiali ha rilevato che mediamente un investimento ha remunerato il 4.1% annuo al netto dell’inflazione, cioè oltre il valore dell’inflazione.

Investimento e speculazione. Le regole

C’è un’altra distinzione importante da fare quando si parla di investire. Spesso confondiamo finanza e speculazione. Sentiamo parlare di mercati che crescono e mercati che crollano, di quotazioni di fine giornata e di spread che si impenna. Queste informazioni però riguardano la speculazione, cioè l’atto di sfruttare il momento opportuno per avere un guadagno nel minor tempo possibile.

La differenza tra investimento e speculazione risiede soprattutto nel metodo. Investire significa allocare risorse con l’obiettivo di farle crescere nel tempo, in modo coerente con i propri progetti di vita. Speculare, invece, è cercare guadagni rapidi puntando su previsioni o intuizioni.

Tre regole aiutano a distinguere un investimento sano da un’azione speculativa.

– Diversificare: non mettere tutti i soldi su uno strumento solo riduce i rischi.

– Definire un orizzonte temporale: solo il tempo permette ai mercati di esprimere i loro rendimenti attesi.

– Conoscere la propria sopportabilità al rischio: quanto possiamo tollerare fluttuazioni e incertezze senza compromettere le nostre scelte.

Senza queste tre regole, si esce dal metodo e si finisce nella speculazione. Comprare, per esempio, un singolo titolo significa speculare, perché non si sta rispettando la prima regola dell’investimento.

Il premio al rischio

Il premio al rischio è il rendimento aggiuntivo che un investitore si attende per assumere un rischio maggiore rispetto a un investimento privo di rischio (come i titoli di Stato a breve termine). Storicamente, questo premio è ciò che giustifica l’investimento in azioni, obbligazioni corporate o strumenti più volatili. Questo accade perché, in cambio della maggiore incertezza, gli investitori si aspettano di essere compensati con rendimenti più elevati. Tuttavia, questo premio varia nel tempo e tra mercati, e può essere negativo nei periodi di crisi.

In Europa, secondo dati di MSCI e Morningstar, i mercati azionari hanno generato nel lungo periodo un rendimento reale medio (cioè al netto dell’inflazione) compreso tra il 4% e il 5% annuo. Questo “extra rendimento” rispetto ai titoli di Stato, è la ricompensa per sopportare volatilità e incertezza. Ma non è garantito: può esserci solo nel lungo periodo e solo se si rispetta una logica di diversificazione e coerenza con i propri obiettivi.

“Capire il concetto di “premio al rischio” è fondamentale per investire in modo corretto e secondo un certo orizzonte temporale.”

Come prepararsi

– Definire un orizzonte temporale (n. anni) per ciascun obiettivo (come comprare un’auto o mandare un figlio all’Università)

– Definire le priorità tra obiettivi

– Definire il grado di sopportabilità soggettiva al rischio

– Costruire una strategia di investimento coerente con i punti precedenti

Quest’ultimo punto richiede esperienza, strumenti e pertanto è l’attività tipica di un esperto cioè un operatore affidabile in grado di aiutare le persone a sviluppare un piano di investimento.

Investire significa abbinare la soluzione adeguata agli obiettivi di vita delle persone.

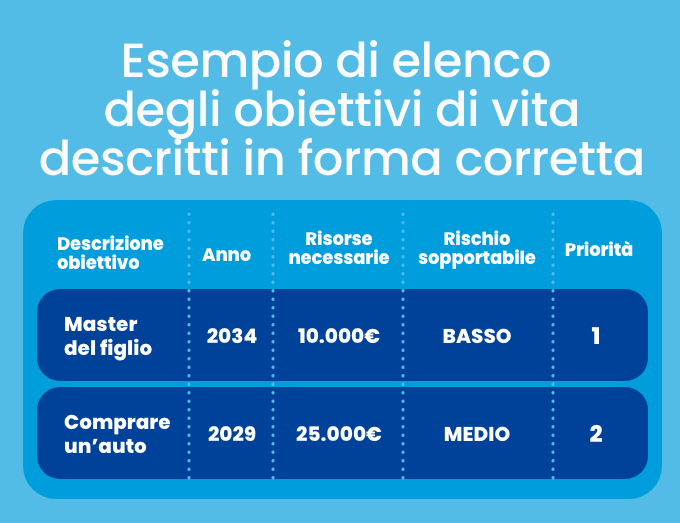

Il consiglio è quello di provare a definire un elenco di obiettivi con la medesima struttura della tabella precedente.

Conclusioni

Risparmiare è un comportamento accorto. Investire è un atto di responsabilità. Pianificare il risparmio e l’investimento è una forma di cura: verso noi stessi, verso chi ci è accanto, verso i nostri progetti futuri.

Non è necessario essere esperti di finanza per iniziare. Ma è fondamentale avere una bussola: obiettivi chiari, orizzonti temporali definiti, strategie comprensibili. E, se serve, un buon navigatore: un consulente affidabile, che sappia accompagnarci nel percorso.

Perché i soldi, se non li orientiamo noi, finiscono per fermarsi. E fermarsi, oggi, significa perdere.

da m.rizzitiello | 26 Giu, 2025 | News

Camillo Venesio intervistato su Corriere della Sera replica alle parole del cardinale di Torino Repole sui capitali immobilizzati

Camillo Venesio, AD di Banca del Piemonte, interviene nel dibattito aperto dal cardinale Roberto Repole sulla ricchezza torinese “parcheggiata” in banca. Secondo Venesio, Torino è una città ricca di patrimoni e talenti, ma serve un impegno costante per trasformare questa ricchezza in benessere diffuso.

Il banchiere sottolinea che la banca ha aumentato i finanziamenti di oltre 110 milioni in un anno e assunto 20 giovani. La Fondazione Venesio è attiva nel sociale, e molte altre realtà locali continuano a investire.

Venesio rifiuta l’idea di una Torino in declino, citando esempi virtuosi come Lavazza, Azimut, Basicnet, Reale Mutua, Reply e Argotec. Anche nel settore auto, nonostante la crisi, aziende come Sabelt, Sparco e Intergea continuano a creare occupazione.

Sui 60 miliardi di euro depositati e i 73 miliardi in titoli a custodia, Venesio spiega che i risparmiatori si orientano verso titoli di Stato per via dei tassi più alti, ma ciò non esclude investimenti nell’economia reale.

Pur riconoscendo l’incertezza globale, Venesio ribadisce la fiducia nel territorio e l’importanza di trattenere i giovani talenti. Afferma l’Amministratore Delegato di Banca del Piemonte “Sono d’accordo con il cardinale: bisogna investire sul territorio. Certo che chi esce dalla realtà produttiva dovrebbe reinvestire. Molti lo fanno. Spero sempre di più”.

Leggi l’intervista completa

da m.rizzitiello | 24 Giu, 2025 | News

È stato bellissimo poter passare del tempo insieme a centinaia di bambini appassionati di sport, a cui abbiamo lasciato qualche gadget come ricordo del pomeriggio trascorso insieme ❤️ Un momento per vivere insieme ai ragazzi i valori dello sport.

Lo sport è passione, impegno e crescita. È con questo spirito che scegliamo di essere al fianco di Basket Torino, sostenendo un’iniziativa che va oltre il campo da gioco: un progetto di valore che unisce giovani, famiglie e territorio.

Crediamo fortemente nello sport come strumento di inclusione, formazione e coesione sociale. Il nostro supporto a Basket Torino rappresenta un investimento concreto nei confronti della comunità locale, promuovendo uno stile di vita sano, il lavoro di squadra e il rispetto delle regole — valori in cui ci riconosciamo pienamente.

Essere partner di questa realtà sportiva significa condividere obiettivi e visione: dare nuove opportunità ai talenti del nostro territorio e contribuire a costruire, insieme, un futuro più solido e partecipato: quando il territorio cresce, cresciamo tutti.

da g.zucchetti | 23 Giu, 2025 | Educazione Finanziaria

La casa non è solo un tetto sulla testa: è un luogo di protezione, di identità, di investimento. Ma arriva un momento, nella vita di ciascuno, in cui ci si chiede se sia meglio cambiare abitazione o mettere mano a quella in cui si vive. È una domanda legittima, che va affrontata con metodo, visione e consapevolezza finanziaria. In questo modulo, esploriamo le implicazioni economiche del cambiare o ristrutturare casa, come programmare al meglio questo passaggio e quali variabili prendere in considerazione per fare scelte sostenibili.

Un’abitazione è fatta con muri e travi; una casa è costruita con amore e sogni. (Ralph Waldo Emerson)

Perché si cambia casa?

Si cambia casa per tanti motivi, spesso legati a cambiamenti di vita significativi. Può essere la nascita di un figlio, la necessità di avere più spazio o di spostarsi per lavoro. A volte si cerca un ambiente più tranquillo, altre si desidera essere più vicini a servizi o familiari. C’è chi cambia per migliorare la qualità della vita, chi per risparmiare, chi per investire nel mattone o sfruttare un’occasione di mercato. Spesso, alla base c’è il bisogno di sentirsi più a proprio agio, in un luogo che rispecchi meglio le esigenze del presente. Qualunque sia il motivo, il cambio casa è una decisione complessa, che tocca aspetti economici, emotivi e organizzativi. Pianificarla aiuta a farla diventare un passo avanti, non un salto nel buio.

Secondo Istat, nel 2023 ci sono stati oltre 300.000 passaggi di proprietà per abitazioni, una cifra che testimonia come la mobilità abitativa sia ancora un fenomeno rilevante, nonostante il contesto economico incerto.

“Spesso, dietro al cambio di una casa, c’è il bisogno di sentirsi più a proprio agio, in un luogo che rispecchi meglio le esigenze del presente.”

Ma cambiare casa non è un semplice trasloco. È un investimento importante, spesso legato a un nuovo indebitamento (mutuo), a spese accessorie (notarili, agenziali, fiscali) e alla necessità di liquidità immediata per affrontare i costi iniziali.

Quando ha senso ristrutturare?

In alternativa al cambio di casa, molti italiani optano per la ristrutturazione. L’ultimo Rapporto Censis (2024) mostra come oltre il 70% delle famiglie italiane viva in una casa di proprietà e che più del 40% di esse abbia effettuato almeno un intervento di ristrutturazione negli ultimi 10 anni. I motivi? Migliorare l’efficienza energetica, adattare gli spazi alle nuove esigenze familiari o semplicemente aumentare il valore dell’immobile.

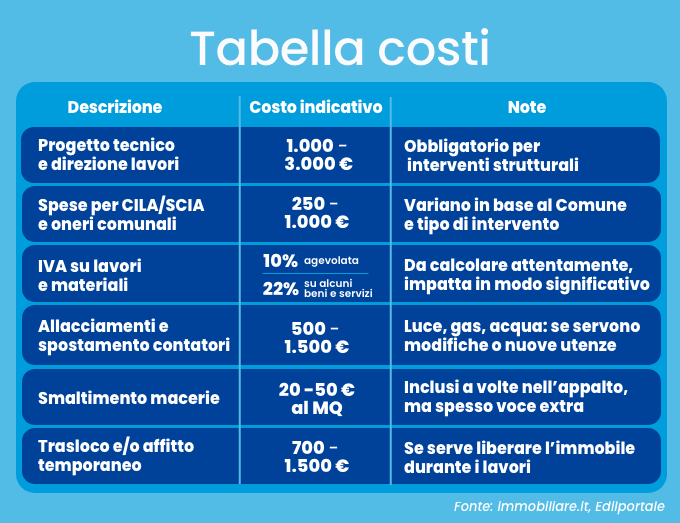

Ristrutturare può essere una scelta più conveniente, se ben pianificata. Ma va tenuto conto dei tempi (mediamente 4-6 mesi), dei disagi e, soprattutto, dei costi. Una ristrutturazione parziale può costare da 300 a 800 euro al metro quadro, mentre una ristrutturazione completa può superare i 1.200 euro al mq (fonte: immobiliare.it 2024).

Ma andiamo con ordine. Le spese di ristrutturazione partono dalla demolizione e smaltimento di muri e pavimenti (20/50 euro al mq), alla ricostruzione di tramezzi, intonaci e massetti (40-80 euro al mq), all’impianto elettrico, idraulico sanitario, riscaldamento/raffrescamento (2.000/6.000 euro), ai serramenti e pavimenti, soltanto per citare quelli più rilevanti. La stima complessiva per una ristrutturazione completa :

– Parziale (solo bagno, cucina, tinteggiature): 300–600 euro al mq

– Completa chiavi in mano: 800–1.200 euro al mq

– Di pregio o energetica avanzata: 1.300–1.800 euro al mq

I costi nascosti

Chi ha già fatto operazioni come quella di una ristrutturazione importante, sa bene che le spese da aggiungere durante gli interventi sono sempre molto alte. In realtà, questi costi nascosti sono figli di stime approssimative, che non considerano tutte le fasi degli interventi, e ragionano su scenari ottimistici. Così, ci si ritrova un tubo rotto che richiede un intervento aggiuntivo, una perizia da fare in due giorni, un pavimento da riaprire perché la soletta ha ceduto.

È utile fare i conti quantomeno con le spese facilmente preventivabili come quelle indicate nella tabella seguente.

Occorre ricordarsi di aggiungere sempre un 20% di costi aggiuntivi per spese impreviste o per vizi occulti o adeguamenti normativi necessari.

Prima di decidere di ristrutturare casa, è sempre utile definire il budget a disposizione dei lavori. In sua assenza rischieremo di fare sempre le scelte più economiche: ma questo non vuol dire fare le scelte migliori.

Come decidere tra ristrutturare o cambiare casa?

Non esiste una risposta unica, ma un percorso decisionale. Il primo passo è analizzare i bisogni: quanto spazio serve davvero? Quali caratteristiche deve avere la nuova casa? Che peso hanno comfort, posizione, servizi, sostenibilità? Se la casa attuale può essere adattata con una ristrutturazione ragionevole, il miglioramento può essere significativo e meno costoso di un acquisto. Se, invece, servissero cambiamenti strutturali profondi, potrebbe convenire cambiare.

Anche i costi parlano: l’acquisto di una nuova abitazione comporta mediamente un esborso di circa 2.200 euro al mq (fonte: immobiliare.it), e a questo vanno aggiunti i costi di agenzia, notaio, tasse, trasloco, eventuale mutuo e spese accessorie, che possono superare il 10% del prezzo dell’immobile. Quindi molto più di una ristrutturazione.

Ma non è solo una questione economica. Ristrutturare significa restare in un ambiente familiare, magari vicino al lavoro o ai nonni, ma affrontare disagi e tempi lunghi. Cambiare casa significa ricominciare, scegliere qualcosa di pronto (o quasi), ma anche adattarsi a un contesto nuovo, con altri ritmi e altre regole.

“La scelta giusta si costruisce ascoltando bisogni presenti e futuri, valutando attentamente costi, benefici, tempi e impatti sulla propria quotidianità”

E come ogni scelta importante, va pianificata, non improvvisata.

Come prepararsi per una o l’altra scelta

Cambiare casa significa prima di tutto valutare il prezzo massimo che ci si può permettere, considerando il 30–35% del reddito netto mensile come soglia di sicurezza per la rata del mutuo. Occorre poi considerare sempre i costi accessori come il notaio, le tasse, eventuali ristrutturazioni necessarie, l’arredamento. Non dimentichiamoci poi di valutare la vicinanza a scuole, mezzi pubblici, lavoro, servizi sanitari e aree verdi. Una casa ben collegata è anche un buon investimento.

È necessario inoltre accertarsi che la casa sia in regola con le norme edilizie e catastali: una visura aggiornata, la planimetria conforme e l’agibilità sono documenti fondamentali da ottenere prima del compromesso. Infine, è necessario valutare l’evoluzione del valore nel futuro, considerando se la zona è in espansione, se ci sono prospettive di contesto positive o negative.

Quindi quando decidiamo di cambiare casa, valutiamo questi elementi:

– Budget e sostenibilità del mutuo

– Ubicazione e servizi

– Condizioni dell’immobile e spese future

– Documentazione e regolarità urbanistica

Se invece decidessimo di ristrutturare casa, il consiglio è quello di procedere in tal modo:

– Definiamo quali sono gli interventi necessari, o quali desideriamo fare.

– In funzione del tipo di intervento da effettuare, controlliamo se sarà necessario: richiedere solo dei preventivi ad artigiani; richiedere preventivi ad artigiani o tecnici specializzati autorizzati; individuare un progettista.

– In caso di nomina del progettista, incarichiamolo di eseguire tutte le attività necessarie, affinché i lavori siano eseguiti correttamente.

– Verifichiamo l’eventuale presenza di bonus o incentivi statali che possano alleggerire i costi dell’intervento.

– Valutiamo la possibilità di utilizzare un finanziamento, che sia coerente con gli importi ed i tempi di restituzione utili alla corretta gestione del nostro conto economico.

Conclusioni

Cambiare o ristrutturare casa è una delle decisioni più rilevanti nella vita economica di una famiglia. Per questo va affrontata con lucidità, visione e metodo. Pianificare bene significa evitare errori costosi, ridurre l’ansia da indebitamento e garantire la sostenibilità delle proprie scelte nel tempo.

Un buon piano parte sempre da un obiettivo chiaro e passa attraverso l’analisi del proprio budget, il confronto con professionisti affidabili e una valutazione attenta delle alternative. Ricordiamoci che l’abitazione è sì un investimento economico, ma soprattutto un progetto di vita.

da g.zucchetti | 16 Giu, 2025 | News

Camillo Venesio, Amministratore Delegato e Direttore Generale di Banca del Piemonte intervistato da Torino Cronaca.

Durante la lunga intervista Camillo Venesio, CEO di terza generazione alla guida dell’istituto, racconta l’evoluzione di Torino dagli anni ’80 a oggi, sottolineando il passaggio da città dell’auto a polo diversificato nei settori di aerospazio, meccatronica e informatica. Pur riconoscendo la perdita di forza lavoro nell’automotive, vede nella trasformazione una svolta positiva.

La ricchezza, dice, c’è ancora, ma va rigenerata attraverso industria, servizi, occupazione e infrastrutture: “Perché la ricchezza, come ho ripetuto più volte pubblicamente, in un modo forse un po’ brutale, non è che si trova sugli alberi o scende con la pioggia, la ricchezza bisogna crearla. E per creare ci vogliono le industrie, ci vogliono i servizi, ci vuole l’occupazione. E poi le cosiddette infrastrutture materiali e immateriali: la giustizia che funzioni bene per fare un esempio. Tutto questo, sono cose che Torino ha, non è che le ha perse. Quelle che gli economisti chiamano specializzazioni complementari e una diversificazione dei diversi settori economici. A Torino queste cose qua ci sono”.

Banca del Piemonte continua a crescere con prudenza, senza chiudere filiali, sostenendo famiglie e PMI. “[…]Adesso casomai cerchiamo di aprirne. Adesso stiamo valutando seriamente se nei prossimi anni aprire nuove filiali perché il nostro modello di business funziona”.

Nessuna quotazione in Borsa né fusioni previste. Sul piano europeo auspica meno burocrazia e più libertà per le imprese. Crede nella necessità di investimenti in difesa per tutelare la democrazia.

Da imprenditore, rivendica il valore della biodiversità bancaria e il ruolo delle banche territoriali: “Io sono un manager e un imprenditore. Ha presente la canzone di Bennato? ‘Io di risposte non ne ho, io faccio solo rock’n’roll’? Ecco, io faccio solo banca, sono capace a fare quello, intendo continuare a fare quello e creare ricchezza e occupazione sui territori”.

Leggi l’intervista completa