da g.zucchetti | 13 Giu, 2025 | News

Gorizia – XXVI Congresso Nazionale delle Fondazioni di origine bancaria e delle Casse di Risparmio Spa, promosso da ACRI e organizzato dalla Fondazione Carigo.

Camillo Venesio, il nostro Amministratore Delegato e Direttore Generale, ha partecipato al Congresso intitolato “Comunità: insiemi plurali” portando il punto di vista delle piccole e medie banche italiane.

Durante il suo intervento, ha anche sottolineato come la promessa di una regolamentazione proporzionata, spesso evocata in ambito europeo, sia ancora lontana dalla concreta attuazione: “La proporzionalità per le piccole banche, promessa dall’Europa, è come l’Araba Fenice: che vi sia, ciascun lo dice, dove sia, nessun lo sa” afferma Camillo Venesio, in qualità di presidente onorario di Pri.banks nell’intervento al congresso dell’Acri.

Secondo il nostro Amministratore Delegato e Direttore Generale “In Europa c’è eccesso di regolamentazione che tende ad ingessare l’economia e non mi riferisco solo a banche, assicurazioni e finanza”. La controprova si è avuta dai contenuti del rapporto Draghi ma anche dall’approccio sui dazi dell’amministrazione Trump. Le piccole e medie banche chiedono “semplificazione e non deregolamentazione”.

Sulla semplificazione, aggiunge, “l’Abi è in contatto con la Banca d’Italia al massimo livello” per lavorare su un percorso che deve portare a un importante “sottrazione di regole” da una regolamentazione bancaria europea messa a punto con il principio del ‘one size fits all’ che crea difficoltà alle piccole e non tiene nella giusta considerazione la “biodiversità del settore’”. Venesio ricorda che la struttura delle microimprese del Paese, 4 milioni di aziende con meno di 10 dipendenti, è un dato di fatto da decenni e le banche medio e piccole possono essere i giusti partner per accompagnare la loro crescita.

Leggi l’intervento di Camillo Venesio al Congresso ACRI

Clicca sulla foto per vedere e ascoltare il suo intervento

da g.zucchetti | 9 Giu, 2025 | Educazione Finanziaria

L’ingresso all’Università rappresenta una delle tappe più significative nella vita di uno studente. È anche uno degli investimenti economici più importanti per una famiglia. Durante l’iter scolastico dell’obbligo spesso si dà per scontato che “qualcosa si troverà” oppure con un “ci penseremo” si risolve la questione. In realtà l’Università ha un costo che cresce negli anni e sostenerla serenamente, o con difficoltà, dipende da quanto si è pianificata la spesa in anticipo.

L’apprendimento è un tesoro che seguirà il suo proprietario ovunque. – Proverbio cinese.

Perché pianificare le spese universitarie

Il 60% degli italiani (Ricerca di Kruk Italia sugli studenti universitari – 2024) ha dichiarato di essere pronto a fare delle rinunce per permettere ai figli di studiare perché lo ritiene un investimento necessario per assicurare un buon futuro. Queste risposte ci fanno pensare subito ad una buona lungimiranza, infatti, l’economista Jacob Mincer è famoso per aver trovato una relazione diretta tra redditi lavorativi e anni di istruzione, laddove ogni anno aggiuntivo di istruzione produce in media un aumento percentuale del reddito tra 8% e 10%.

Certamente ci sono altri fattori, come le abilità personali, la rete di relazioni, il caso, ma certamente la variabile che possiamo controllare maggiormente è l’istruzione.

Il tasso di occupazione per i laureati tra i 25 e i 64 anni è del 79,2%, mentre per i diplomati è del 65,2% (Education at a Glance 2022). A tre anni dalla laurea, il 77.1% dei laureati è occupato e dopo cinque anni si arriva a circa 89% (AlmaLaurea – XXV Indagine Condizione occupazionale dei Laureati – 2023). Inoltre, chi ha frequentato gli studi universitari ha una maggiore probabilità di rimanere attivo nel mercato del lavoro in età adulta (A.Stenberg, A., & Westerlund, O. -2013-. Education and retirement: does University education at mid-age extend working life? IZA Journal of European Labor Studies).

I dati oggettivi e i buoni propositi dei genitori italiani fanno ben sperare, tuttavia soltanto l’11% delle persone dice di avere cominciato a risparmiare in anticipo per questo investimento: 8% ha iniziato dalla prima infanzia e il 3% dall’adolescenza.

Quanto costa l’Università

Ogni due anni, il Censis stila una graduatoria delle migliori Università italiane. Secondo il rapporto più recente risultano essere le migliori università statali quella di Padova, Bologna e Roma La Sapienza (La classifica Censis delle Università italiane -edizione 2024/2025-). Tra quelle non statali, spicca, la Luiss di Roma, la Bocconi e la Cattolica a Milano. La graduatoria è stilata in base ad una serie di elementi, come i servizi offerti, le borse di studio, le strutture e la internazionalizzazione.

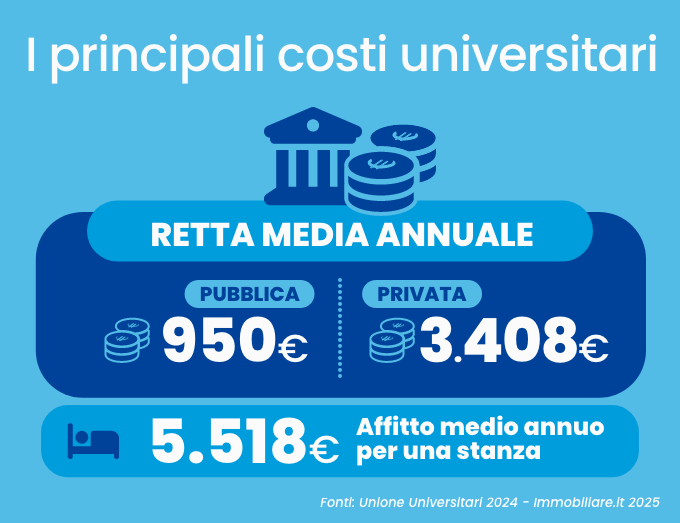

Tuttavia, la scelta dell’università non passa solo per il ranking ma anche e soprattutto dal costo della retta. Gli studenti iscritti agli atenei pubblici pagano rette che in media sono di 950 euro (Unione Universitari 2024) annui, mentre per gli atenei privati si arriva ad una media di 3.408 euro annui. I fattori che incidono sulla retta finale sono, l’ISEE familiare, la tipologia di corso, la regione, il tipo di ateneo e se lo studente è fuori corso.

Un’altra voce di spesa da considerare è quella dell’affitto, nel caso si decida di frequentare l’Università in una città differente da quella dove si risiede, il cosiddetto “fuorisede”. Milano, Bologna, Roma e Napoli sono i luoghi in cui le case per studenti costano di più. Nel capoluogo lombardo, una “singola” stanza viene affittata in media a 637 euro e una stanza condivisa costa mediamente 353 euro (Immobiliare.it 2025). In media, nelle maggiori città universitarie, una stanza costa 460 euro al mese (5.518 euro annui).

I costi annuali per sostenere le spese universitarie di un figlio sono importanti e abbracciano dai 3 ai 5 anni, nella migliore delle ipotesi. Se i genitori reputano la laurea un obiettivo importante, è necessario preparare questo obiettivo in largo anticipo, affinché il tempo possa diventare un importante alleato.

I costi nascosti

Molte famiglie si concentrano sulle rette universitarie, ma spesso trascurano altri costi che incidono in modo significativo, come:

– Depositi cauzionali, utenze, spese condominiali

– Trasporti (abbonamenti ferroviari o mezzi pubblici)

– Attrezzature tecnologiche (computer, software, connessione internet)

– Spese per soggiorni all’estero o Erasmus

Inoltre, più si va avanti con gli studi (master, dottorati, specializzazioni), più i costi aumentano. Una voce spesso sottovalutata è quella per gli spostamenti, per il cibo e in particolar modo quello per il materiale didattico. In generale, il costo medio complessivo del materiale didattico è stimato intorno ai 1.600 euro annui (8 Udu e Federconsumatori 2023).

In conclusione, secondo uno studio di Federconsumatori (Anno 2023) , il costo medio annuo per mantenere un figlio all’università è pari a:

– 379 euro se studia nella città di residenza

– 293 euro se è pendolare

– 498 euro se è studente fuorisede

Forse anche per questi motivi, Istat rileva che in Italia siamo ancora sotto la media europea in termini di laureati: solo il 26.8% ha il titolo di studio terziario (laurea) rispetto alla media UE27 pari al 41.6% (livelli di istruzione e ritorni occupazionali – istat 2021).

Italia o estero?

Inutile girarci intorno, all’estero, si può avere un’esperienza più internazionale, una maggiore flessibilità nello studio e potenzialmente più opportunità di lavoro dopo la laurea. A livello internazionale, i laureati in discipline STEM (Scienza, Tecnologia, Ingegneria e Matematica) mostrano tassi di occupazione trai più elevati. A un anno dalla laurea, i laureati che lavorano all’estero percepiscono circa 2.174 euro mensili netti, contro i 1.393 euro di chi è in Italia.

A cinque anni dalla laurea, la differenza aumenta ulteriormente, con i laureati all’estero che guadagnano circa 2.710 euro al mese, mentre in Italia si resta sui 1.708 euro. Non a caso, 2 laureati all’estero su 3 non intendono rientrare in Italia. I costi per sostenere l’Università all’estero sono molto differenti da nazione a nazione e da città a città. Ecco qualche esempio delle rette annuali, dalle più costose (private) a quelle meno costose (pubbliche europee):

– Harvard negli Stati Uniti: 85.000 euro

– Massachusetts Institute of Technology (MIT): da 50.000 euro a 80.000 euro

– Stanford University: 50.000 euro

– Cambridge: da 6.000 euro a 30.000 euro

– Università di Barcellona (UB): fino a 1.300 euro

– Università Sorbona a Parigi: fino a 600 euro

“A livello internazionale, i laureati in discipline STEM (Scienza, Tecnologia, Ingegneria e Matematica) mostrano tassi di occupazione tra i più elevati.”

Tutti vorremmo avere figli o nipoti laureati nei più prestigiosi atenei del mondo, ma servono risorse importanti a disposizione. La soluzione migliore è quella di darsi un obiettivo ragionevole e perseguirlo con un risparmio costante periodico e tarato sull’obiettivo da raggiungere.

Come prepararsi

Ipotizziamo di avere un figlio di 8 anni e di avere quindi 10 anni di tempo prima di sborsare il primo anno di costi per frequentare l’Università come pendolare, in Italia. La tabella mostra come all’aumentare del tempo a disposizione, minore è il risparmio che è necessario accantonare ogni mese: le spese del 14° anno vengono accumulate in un tempo maggiore rispetto a quelle del 11° anno.

Per una famiglia con un figlio di 8 anni, risparmiare 277 euro al mese può essere un obiettivo molto più accessibile rispetto a dover sborsare 858 euro al mese tra 10 anni (equivalenti a 10.293 euro divisi in 12 mesi). In questo modulo, ci limitiamo a ragionare di risparmio, ma rimandiamo alla trattazione dell’approfondimento sul tema di investimento per comprendere come rendere il risparmio più profittevole nei limiti della personale sopportabilità al rischio.

Conclusioni

Investire sull’istruzione significa investire sul futuro. Non tutti i costi possono essere previsti, ma molti possono essere preparati. Pianificare le spese universitarie significa evitare sorprese, dare serenità a tutta la famiglia e aumentare le opportunità di successo per chi amiamo. Offrire la possibilità di studiare senza complicazioni è il dono più prezioso che si possa trasferire ai propri figli o nipoti. Perché l’educazione è il bene più durevole che si possa trasmettere.