Quando si pensa alla pensione, la si considera spesso come un traguardo, un filo di lana che segna la fine di una corsa. Le cose sono molto diverse: il traguardo pensionistico, infatti, è solo un punto intermedio, che peraltro qualcuno sposta avanti o indietro di continuo. Inoltre, proprio perché è intermedio, dopo il primo traguardo c’è un altro, lungo e importante, cammino da fare. Quanta benzina ci serve per affrontarlo? Sarà pianeggiante, in salita, dritto o inframezzato da curve?

Per gestire bene questa “seconda parte” del viaggio della vita bisogna misurare i quando ed i quanto. Altrimenti, si vive di rimorsi e privazioni. Misurare i tempi significa capire quando arriveremo in pensione e quanto tempo ci passeremo. Misurare i soldi significa sapere quanto ci servirà per vivere bene e a lungo e questo è fortemente condizionato da quanto potremo aspettarci dalle previdenze pubbliche.

“Misurare i tempi significa capire quando arriveremo in pensione e quanto tempo ci passeremo. Misurare i soldi significa sapere quanto ci servirà per vivere bene e a lungo”

Dimmi quando, quando, quando

“Dimmi quando tu verrai, dimmi quando, quando, quando…”. Il testo riportato è tratto da una canzone del 1963, più o meno quando nacquero coloro che andranno in pensione nei prossimi (pochi) anni. Per noi, che ci occupiamo di pensione, i “quando” da considerare sono 5: – Quando vorrei iniziare la mia pensione. È, questo, un tempo del desiderio, che è del tutto disaccoppiato dai tempi di legge o quelli del lavoro – Quando posso smettere di lavorare. Questo tempo si definisce in base ai requisiti della propria posizione previdenziale, ed alle azioni che possono modificarli (esempio: il riscatto degli anni di laurea) – Quando è possibile che io mi trovi senza lavoro. È un tempo di emergenza, che andrebbe considerato e che riguarda la possibilità che negli ultimi anni il lavoro finisca prima che si siano maturati i requisiti pensionistici – Quanto a lungo vivrò in pensione. È il tempo di permanenza nella “pensione”, che aumenta di continuo per la crescita generale della longevità umana – Come cambieranno i tempi di inizio e di fine della pensione. I tempi di inizio e di fine, di legge sono infatti continuamente mutevoli nel tempo, e questo scivolare dei numeri va seguito e tenuto sotto controllo.

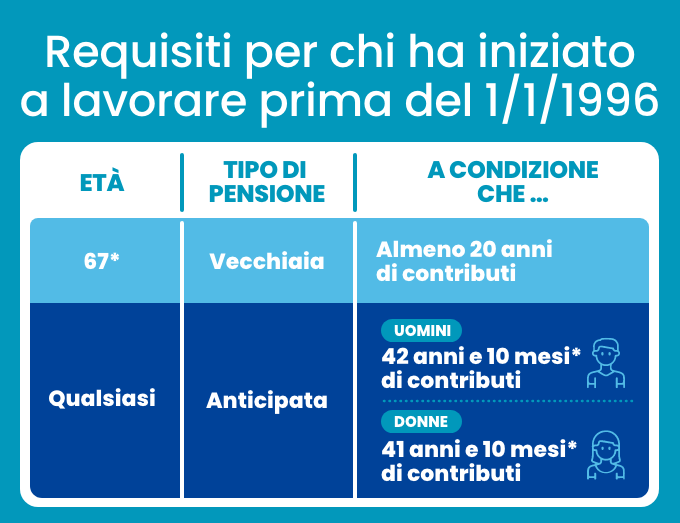

Il “quando posso smettere di lavorare” è definito dai requisiti pensionistici e varia da categoria a categoria previdenziale. In linea generale, e prendendo ad esempio il mondo INPS, possiamo stimare la nostra età di inizio pensione attraverso il simulatore “La Mia Pensione”, disponibile sul sito INPS e accessibile con lo SPID. Per avere una idea, chi ha iniziato a lavorare prima del 1 gennaio 1996 potrà confrontarsi con la tabella che segue:

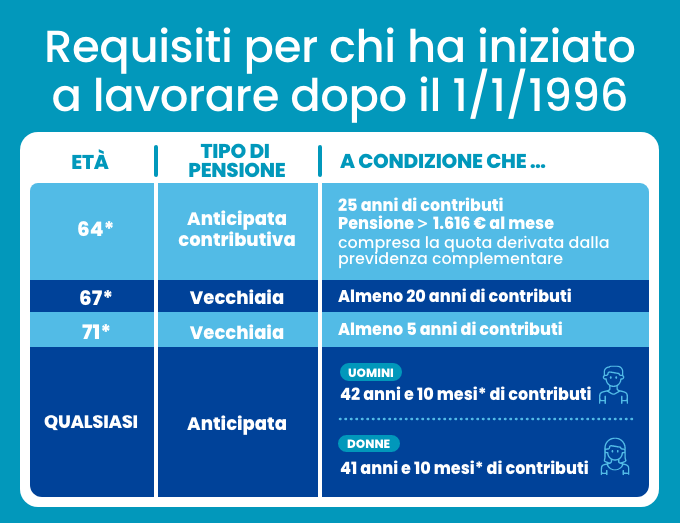

Chi, invece, ha iniziato a contribuire dopo il 1 gennaio 1996 potrà avere alcune indicazioni dalla tabella che segue:

Un punto di attenzione riguarda gli asterischi: ogni cifra indicata, infatti, viene verificata ogni due anni e, se la speranza di vita media cresce, viene adeguata automaticamente a tale crescita. Concretamente, se in un biennio si registra un aumento medio della speranza di vita di 3 mesi, si andrà in pensione 3 mesi dopo e così via. La conseguenza pratica è che il momento futuro di inizio pensione non può essere calcolato con precisione prima, ma solo stimato.

Misurare gli importi attesi

Le misure del tempo sono cruciali, come quelle economiche, che derivano dalla vita che immaginiamo: una pensione passata in viaggio per il mondo richiede una quantità di danaro molto diversa da una passata in casa a riposare. Le pensioni vissute in città, peraltro, costano meno delle pensioni vissute in provincia e così via.

Come destreggiarsi? Innanzitutto immaginando la vita che vogliamo, che non coincide con quanto guadagniamo e spendiamo ora. In secondo luogo, bisogna avere una idea di quanto la previdenza pubblica ci sosterrà. I calcoli delle prestazioni pensionistiche pubbliche non sono complicatissimi. Per equità, la nostra pensione si ottiene sommando tutti i contributi che abbiamo versato in vita e dividendoli per il numero di anni che passeremo in pensione. I numeri che regolano questi rapporti si chiamano coefficienti di trasformazione e, per le età che vanno da 65 a 71, sono i seguenti:

Questo fa sì che i conti siano in equilibrio teorico, anche se di fatto non c’è accantonamento, perché i contributi che versiamo oggi vanno ai pensionati di oggi e non a noi domani.

Facciamo un esempio: se nel corso di una vita i contributi versati ammontano a 400.000 euro (ipotesi di un versamento medio di 10.000 euro l’anno per 40 anni, pari a circa un terzo di un reddito annuo lordo complessivo di 30.000 euro per lavoratori dipendenti), la pensione convertirà questa somma in pensione annua vitalizia in base al numero di anni di speranza di vita media di chi va in pensione . Se si va in pensione a 67 anni di età la pensione annua lorda verrà calcolata come segue:

P = 400.000 € x 5,608% = 22.432 €

Anche qui, vanno fatte alcune considerazioni. La prima è che il nostro esempio è molto teorico, perché nella pratica i redditi in età giovani sono mediamente bassi, e si versano pochi contributi. Il secondo è che anche i coefficienti vengono adeguati ogni due anni, ed abbassati se la speranza di vita cresce. Il terzo elemento di discussione riguarda i contributi: i lavoratori autonomi, ad esempio, versano molto meno di un terzo del proprio reddito (circa un quarto). Infine, va detto che i contributi si rivalutano nel tempo, ma in base al PIL e non all’inflazione.

Questo fa sì che il tasso di crescita applicato, negli ultimi anni, sia molto ridotto. In tutti i casi, sia per INPS che per alcune casse previdenziali di categoria sono disponibili sui siti di appartenenza simulatori che mostrano età pensionabili e importi lordi attesi.

Conclusioni

Prevedere con precisione il futuro è quasi impossibile, ma organizzarsi è essenziale.

Bisogna, quindi, cominciare a identificare il tempo desiderato della pensione, che andrà confrontato con i requisiti della propria posizione previdenziale, e darsi una misura di spese che dovranno essere sostenute grazie ai redditi previdenziali, a partire da quelli della previdenza pubblica. Le misure sono cruciali per non farsi trovare impreparati. Il confronto tra i nostri obiettivi di sicurezza /stabilità e le prestazioni pubbliche delle quali disporremmo in pensione ci darà una misura del problema da risolvere, o al contrario ci evidenzierà che possiamo dormire sonni sereni. In ogni caso, interessarsi del proprio futuro è quasi doveroso.

Un nuovo accordo da oltre 30 milioni di euro per favorire l’accesso al credito e promuovere investimenti in innovazione e sostenibilità

Banca del Piemonte rafforza il proprio impegno a fianco delle imprese italiane, attivando tre nuove linee di garanzia concesse dal Fondo Europeo per gli Investimenti (FEI) – parte del Gruppo BEI – per un valore complessivo di oltre 30 milioni di euro.

L’iniziativa, sostenuta dal programma InvestEU dell’Unione europea, è pensata per facilitare l’accesso al credito delle piccole e medie imprese e promuovere investimenti strategici in innovazione, transizione digitale, ambientale e sociale, con un impatto concreto sul tessuto produttivo del Nord-Ovest.

“L’operazione è di fondamentale importanza per il rilancio del territorio, con l’obiettivo di promuovere una crescita sostenibile e inclusiva che guardi al futuro con fiducia” ha dichiarato Camillo Venesio, Amministratore Delegato e Direttore Generale di Banca del Piemonte. “Questi strumenti rappresentano un’opportunità concreta per sostenere la transizione digitale, ambientale e sociale, rafforzando le imprese già attive e favorendo la nascita di nuovi progetti.”

Il contesto economico attuale richiede scelte strategiche e strumenti adeguati per affrontare le sfide di un mercato in continua evoluzione. In questo scenario, Banca del Piemonte conferma la propria vocazione di partner affidabile per lo sviluppo delle imprese, offrendo soluzioni concrete, solidità e fiducia.

“Sostenere l’accesso al credito per le PMI, promuovendo i loro investimenti nella doppia transizione digitale ed ecologica, è la missione principale del FEI” ha commentato Marco Marrone, Chief Investment Officer del FEI. “L’accordo con Banca del Piemonte, sostenuto da InvestEU, va esattamente in questa direzione: le nostre garanzie permetteranno alle imprese del Nord-Ovest di accedere a nuove risorse a condizioni vantaggiose, favorendo investimenti strategici per il loro futuro.”

Con questa operazione, la nostra Banca rinnova il proprio ruolo di motore di crescita per le realtà locali, contribuendo a costruire un’economia più innovativa, sostenibile e inclusiva.

Pianificare il passaggio generazionale è un atto di responsabilità e rispetto verso i propri cari.

Affrontare la perdita di una persona amata comporta già il difficile compito di riordinare i suoi beni, un’esperienza emotivamente intensa e complessa, con risvolti sia psicologici che economici. Pianificare la successione significa valorizzare ciò che abbiamo costruito nella nostra vita, semplificare quella di chi resta, prevenire litigi e facilitare il ritrovamento di documenti preziosi. Non a caso, un famoso proverbio dice: “Chi non fa testamento, lascia liti in eredità.”

Pianificare per tempo è quindi essenziale, ma da dove si parte?

Le domande chiave del passaggio generazionale

Per una pianificazione efficace, è fondamentale porsi alcune domande chiave. La prima riguarda i desideri e i destinatari dell’eredità, in assenza di vincoli. La seconda questione è legata a ciò che la legge italiana consente realmente, poiché i desideri non sempre combaciano con le normative. La terza domanda riguarda le imposte di successione da pagare, che variano in base al grado di parentela e al tipo di bene. Infine, l’ultimo passaggio è capire quali sono le strategie più adatte per gestire l’eredità.

Senza una pianificazione specifica, si applica la successione legittima per legge, il che può non riflettere le nostre vere volontà e comportare costi o complicazioni.

A chi lasciamo l’eredità e cosa lasciamo?

Questa decisione, profondamente personale e intima, ci invita a riflettere sul nostro percorso di vita e sulle persone che lo hanno condiviso. Dovremmo sentirci liberi di assegnare il patrimonio che abbiamo costruito nel tempo a chi desideriamo. Il risultato di questa riflessione è un elenco, più o meno esteso, di persone che identifichiamo come i nostri “eredi ideali”.

In un secondo momento, valuteremo se questo desiderio si allinea con ciò che la normativa consente, oppure no.

Il passo successivo consiste nel compilare un inventario dettagliato dei beni a nostra disposizione. Questa lista è cruciale per definire l’asse ereditario, ovvero l’insieme di tutti i beni, diritti e obbligazioni che rientreranno nella successione.

L’asse ereditario include anche proprietà immobiliari (come edifici e terreni), aziende e partecipazioni societarie.

Censire con precisione i beni di cui si è in possesso è un’operazione fondamentale e richiede grande attenzione.

Se il patrimonio è considerevole o frammentato, può infatti diventare complesso identificare tutti i possedimenti a posteriori.

Ciò renderebbe necessarie indagini approfondite per determinare con esattezza sia i beni immobili che quelli mobili appartenenti al defunto. Dopo aver chiarito chi vorremmo come erede e quali beni possediamo, è il momento di verificare cosa la legge ci permette di fare.

A chi posso lasciare i miei beni?

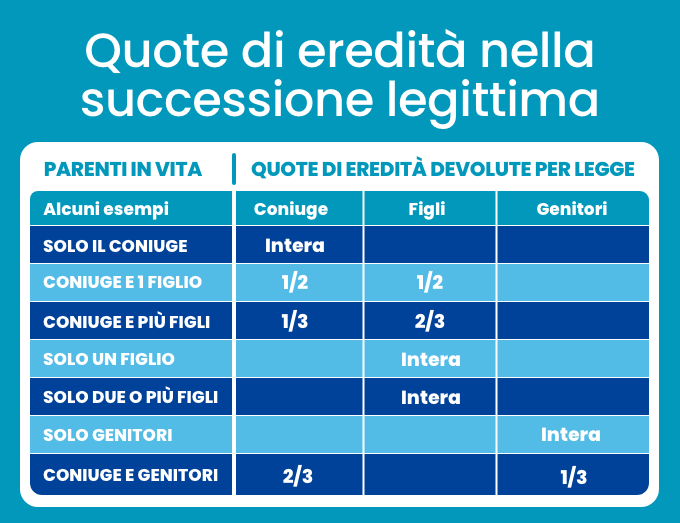

Quando una persona viene a mancare senza aver lasciato le proprie volontà, la successione è interamente disciplinata dalla normativa vigente. Le persone identificate come eredi legittimi sono il coniuge, i figli, i genitori, i fratelli, le sorelle e i parenti fino al sesto grado. Se non vi sono parenti entro questo grado di parentela, il patrimonio viene devoluto automaticamente allo Stato, il quale si assumerà anche eventuali debiti.

La legge favorisce i legami di parentela più stretti con il defunto, seguendo il cosiddetto principio di gradualità. Ad esempio, in presenza di un solo figlio e del coniuge, i beni verranno equamente divisi a metà. Se invece vi sono più figli, al coniuge spetta un terzo dell’eredità, mentre i restanti due terzi saranno ripartiti in parti uguali tra i figli. E così via…

La tabella seguente mostra il meccanismo che regola la successione legittima in assenza di testamento, per alcune categorie esemplificative di soggetti:

La probabilità che gli eredi “Legittimi” non corrispondano alle aspettative o ai desideri del defunto è però oggi più alta che mai a causa dei profondi cambiamenti sociali e demografici che hanno interessato la struttura della famiglia in Italia.

Il diritto successorio italiano, pur essendo stato oggetto di alcune riforme, non ha ancora pienamente colmato il divario con la realtà sociale contemporanea, caratterizzata da una maggiore fluidità e diversità nelle forme di convivenza e relazione.

Ci sono delle imposte da pagare?

L’imposta di successione è un tributo che si applica sul valore dei beni (immobili, denaro, titoli, gioielli, aziende, ecc.) che vengono trasferiti da una persona defunta ai suoi eredi. Non è un’imposta sul singolo bene, ma sull’intero patrimonio netto ereditato da ciascun beneficiario. L’ammontare dell’imposta varia in base a due fattori principali: il grado di parentela e le franchigie, ovvero soglie di valore entro le quali non si è tenuti a pagare l’imposta. L’imposta si applica solo sulla parte del valore che eccede la franchigia.

Per memoria, le aliquote e le franchigie sono le seguenti: – Coniuge, Figli, genitori (aliquota 4%, franchigia 1.000.000 €) – Fratelli e sorelle (aliquota 6%, franchigia 100.000 €) – Altri parenti fino al 4° grado (aliquota 6%, nessuna franchigia) – Convivente, altre persone (aliquota 8%, nessuna franchigia)

In pratica, se un figlio eredita € 1.200.000, l’imposta del 4% si calcola solo su € 200.000 (€ 1.200.000 – € 1.000.000).

“L’ammontare dell’imposta varia in base al grado di parentela e della franchigia”

Un discorso a parte lo merita l’imposta sugli immobili. Secondo i dati aggiornati al 31 dicembre 2023, il nostro Paese conta circa 35,6 milioni di abitazioni, corrispondenti a una media di due case ogni tre abitanti (fonte: Osservatorio del Mercato Immobiliare, Rapporto “Statistiche catastali 2023”). Siamo dunque un paese di proprietari di casa. Se nell’eredità sono presenti beni immobili, oltre all’imposta di successione principale, dovremo pagare due imposte aggiuntive: l’imposta Ipotecaria (pari al 2% del valore catastale degli immobili) e l’imposta Catastale (pari all’1% del valore catastale degli immobili).

In sintesi come si può evincere, interpretare correttamente la propria posizione può essere complesso, soprattutto in presenza di patrimoni ingenti o situazioni familiari articolate. Nella valutazione delle imposte di successione è dunque sempre consigliabile rivolgersi a un professionista per una consulenza personalizzata e per la corretta gestione di tutti gli adempimenti.

Cosa possiamo fare?

Se dall’analisi condotta emerge che i beneficiari che si vorrebbero designare non corrispondono (totalmente o parzialmente) agli eredi stabiliti per legge, o se si avverte la necessità di ottimizzare l’imposizione fiscale, allora è il momento di intervenire e pianificare. Al di là della quota di legittima – quella porzione del patrimonio vincolata da norme inderogabili e destinata a specifiche categorie di parenti fino al sesto grado – possiamo assegnare una quota disponibile.

Questa quota, anch’essa definita legalmente, rappresenta la parte del patrimonio che possiamo liberamente attribuire a chiunque, indipendentemente dai legami di parentela riconosciuti dalla legge. L’ampiezza di questa porzione varia in base al numero di eredi legittimi esistenti, consentendo così di favorire persone con cui si hanno forti legami affettivi, ma che non rientrano nelle gerarchie successorie standard.

Di seguito un esempio di ripartizione tra quota legittima e quota disponibile.

Per disporre della quota disponibile occorre utilizzare strumenti successori appropriati, quali?

Alcuni strumenti utili

Tra i principali strumenti che ci possono aiutare a liberare la quota disponibile vi sono il testamento e la polizza vita.

Il testamento è un atto revocabile con il quale una persona, capace di intendere e volere, dispone dei propri beni per il tempo in cui non ci sarà più. Nel contesto italiano esistono diversi tipi di testamento: c’è quello olografo (una scrittura privata per la quale sono necessari alcuni requisiti formali, come il fatto di dover essere scritto di proprio pugno, essere datato e sottoscritto), quello pubblico per atto di un notaio e in presenza di testimoni, quello segreto, ossia scritto dal testatore o da un terzo e consegnato ad un notaio, il quale redige un verbale di ricevimento. Se si sceglie di fare testamento, occorre fare attenzione ad alcuni aspetti: le regole relative alle ripartizioni delle quote, la non segretezza nell’apertura, un costo potenzialmente non irrisorio (ad esempio il notaio), la possibilità di essere impugnato e di scatenare liti tra gli eredi.

Oltre al testamento, è possibile sottoscrivere una polizza vita con finalità successoria. Uno strumento del mercato con dignità testamentaria che permette di liberare la quota disponibile in favore di qualunque soggetto, anche esterno alla famiglia. Il motivo di utilizzo delle polizze vita a fini successori non è solo qualitativo. C’è infatti un beneficio fiscale rilevante e che consiste nel disporre di somme che sono al di fuori della tassazione prevista in caso di successione.

“Il testamento è un atto revocabile con il quale una persona, capace di intendere e volere, dispone dei propri beni per il tempo in cui non ci sarà più.”

Con un panorama familiare e legale sempre più complesso, un supporto specialistico può aiutare a navigare tra le normative, evitare errori costosi, ottimizzare l’aspetto fiscale e garantire che il nostro patrimonio sia distribuito esattamente secondo le nostre volontà, tutelando ogni persona o causa a cui teniamo, anche al di fuori dei tradizionali legami di parentela.

Conclusioni

Il nostro patrimonio è ben più della semplice somma dei beni: è il frutto di una vita di impegno, valori e affetti. Non si dovrebbe permettere che diventi un campo di battaglia o un labirinto burocratico. Pensiamo a chi ha dedicato anni a costruire la casa dei suoi sogni, per poi vederla divisa in mille rivoli da liti ereditarie, una volta venuto a mancare senza aver lasciato chiare indicazioni.

Pianificare il passaggio generazionale in vita permette di trasformare il proprio lascito da potenziale problema in un gesto di amore e lungimiranza che guiderà serenamente il futuro di chi resta.

Si narra che il filosofo Talete subisse continue ed incessanti pressioni dalla madre per sposarsi. Quando lei gli chiedeva: “perché non ti sposi, Talete?”, lui rispondeva sempre che era ancora presto, essendo troppo giovane. La madre però non demordeva e continuò ad insistere negli anni, finché un giorno Talete, vedendosi con capelli e barba bianca riflesso in uno specchio, rispose che era troppo tardi per sposarsi, perché era troppo vecchio.

Questo, più o meno, è quel che accade quando pensiamo alla pensione. Per metà vita, l’idea di fare i conti con la fine del lavoro ci è del tutto distante, e finisce in fondo al cassetto delle priorità. A un certo punto però, facendo i primi conti, ci rendiamo conto che avremmo dovuto pensarci prima. Come spezzare questo sortilegio?

“È sempre troppo presto o troppo tardi per occuparci della pensione. Quindi, il momento migliore è adesso”

Prevedere o pianificare

Uno dei motivi per i quali facciamo fatica a pensare al futuro è che troviamo improponibile prevedere oggi quel che potrà accadere domani, e di fronte a scenari tanto incerti, preferiamo rifugiarci nel “non fare”. Dovremmo, diversamente, apprendere a non confondere le previsioni con la pianificazione.

Prevedere, infatti, significa anticipare o stimare ciò che accadrà in futuro, per capire cosa potrebbe succedere. Ne sono esempi il meteo, o i sondaggi elettorali. Prevedere è tanto più complesso quanto più ampi sono il tempo delle previsioni e le variabili in gioco ma soprattutto la previsione non implica un controllo diretto sull’evento: interpreta ma non cambia.

Pianificare, diversamente, significa intraprendere azioni e mettere in campo risorse per raggiungere un obiettivo specifico. Un piano organizza azioni concrete ed intende modificare il futuro per avvicinarsi a quello desiderato. Si tratta di decidere “cosa fare” per far sì che qualcosa accada o si eviti. Prevedere il nostro futuro è molto difficile. Organizzarsi perché sia desiderabile è doveroso.

“Pianificare significa intraprendere azioni e mettere in campo risorse per raggiungere un obiettivo specifico”

Le fasi di un piano

Organizzare la propria pensione per renderla apprezzabile richiede alcune fasi, che derivano dagli standard di qualità ISO sulla pianificazione. Le fasi di lavoro sono le seguenti:

– Raccolta dati e determinazione degli obiettivi e delle aspettative. Qui bisogna immaginare quel che ci piacerebbe essere e fare quando smettiamo di lavorare. – Analisi e valutazione della situazione finanziaria e previdenziale, per capire quali risorse abbiamo già a disposizione per avvicinarci agli obiettivi stabiliti in precedenza. – Sviluppo del piano previdenziale, che consiste nel definire quali azioni vorremmo intraprendere per migliorare la nostra pensione futura – Attivazione, che consiste nel mettere in atto i nostri propositi nel concreto – Fare continuo monitoraggio del piano nel tempo, per adattarlo ai cambiamenti familiari, economici, normativi, ecc.

Il futuro non è adesso

La prima cosa da tenere in considerazione è che la definizione di un futuro desiderato non coincide con la vita che facciamo ora, né in termini di consumi né di redditi. Pensiamoci un istante: oggi molti di noi passano gran parte del tempo a lavorare, e le proprie passioni sono spesso confinate nei ritagli di tempo. Domani il tempo sarà tanto, e sarà bello decidere che farne. Alcuni di noi, inoltre, oggi hanno figli a casa o mutui che stanno pagando. Questo, ragionevolmente, non accadrà quando saremo in pensione. In pratica, immaginare il futuro significa ragionare come se ci fosse un tempo del tutto nuovo da inaugurare, e non un presente da trascinare in avanti. La tabella evidenzia alcuni possibili cambiamenti dal tempo del lavoro a quello della pensione.

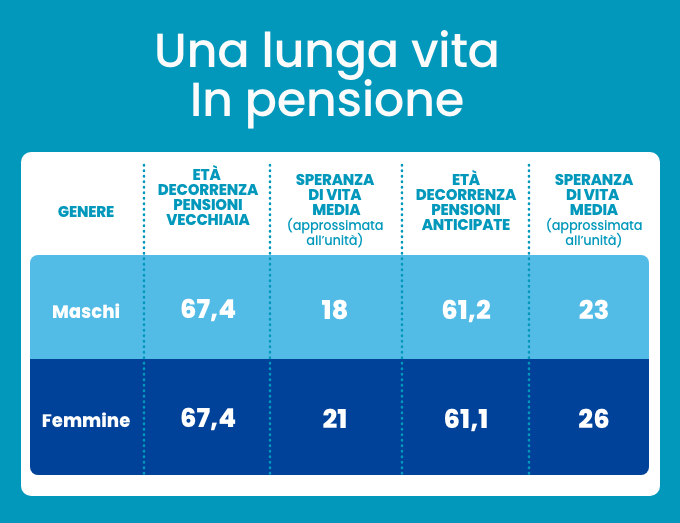

Il tempo che passeremo in pensione, peraltro, è molto. La prossima tabella mostra le età effettive di inizio pensione in Italia nel 2024 e il numero di anni medio che chi è andato in pensione in quell’anno passerà in “pensione”.

La pensione, come è naturale, è un insieme di bisogni, progetti e desideri che richiedono soldi. Questi deriveranno dalle pensioni pubbliche, dai fondi pensioni, da investimenti o assicurazioni vita, da eventuali immobili da locare o da altre somme utili.

È consigliabile iniziare a stimare, in lordo e in netto, quanto ogni voce potrà darci in termini di reddito mensile utile a spendere quel che ci serve e quello che vogliamo. Non dobbiamo, oggi, preoccuparci della precisione. Il tema, come anticipato, non è fare una previsione esatta ma iniziare a organizzare il futuro.

Saltare sulla macchina del tempo

La ricognizione su quanto abbiamo già “messo via” per il futuro può aiutarci a capire se il nostro obiettivo è distante o vicino. La cosa più semplice è simulare se con le entrate che stimiamo riusciremo a fare la vita che desideriamo o se vanno incrementate. In questo caso la regola d’oro è distinguere sicurezza e rendimenti. La parte di spese future incomprimibili, quella composta da alimentazione, casa, utenze, trasporti e spese mediche di base non deve mai essere messa in crisi, e verrà coperta da redditi mensili vitalizi, quelli, per capirci, che derivano dalle pensioni pubbliche e i fondi pensione.

La parte di spese che invece è discontinua e non così essenziale (cambiare la cucina, o viaggiare per il mondo) può essere coperta dal prelievo sui propri investimenti, o da eventuali case che affittiamo per trarne integrazione pensionistica. Anche per questa contabilità, non è il caso di diventare esperti: è bene, infatti, confrontarsi con consulenti che professionalmente aiutano persone e famiglie a organizzare il proprio tempo della pensione.

“Distinguere sicurezza e rendimenti è la regola d’oro per capire come vivere la pensione che Si desidera”

Conclusioni

La pensione si svolge nel futuro, ed il futuro talora è imprevedibile ma di sicuro si costruisce nel presente. Molti di noi fanno lavori che da ragazzi non erano pensabili ma con immaginazione e determinazione gli obiettivi di ieri sono diventati risultati di oggi. Così è per la famiglia, per la casa, e per la pensione: imprevedibili da conoscere in anticipo, ma possibili solo grazie a decisioni, risparmi, talora sacrifici. Vivremo in pensione qualche decina di anni. Vale la pena di ragionarci qualche decina di minuti.

Parlare di passaggio generazionale, trasmissione dell’eredità, testamenti non è affatto semplice. Si tratta infatti di un tema ampio che tocca diversi ambiti, come ad esempio: il trasferimento della ricchezza personale ai propri cari, le direttive in merito alle scelte del fine vita, la trasmissione di documenti contenenti valori personali o lezioni di vita, l’indicazione di soggetti gestori di account finanziari, profili social, password, la gestione di immobili, assicurazioni e altri documenti di proprietà, il passaggio della documentazione relativa alla storia medica familiare e così via.

Pensare per tempo alla gestione della propria eredità è essenziale eppure, come sappiamo, si tratta di un argomento che ancora pochi scelgono di affrontare con consapevolezza e per tempo.

Farlo però è importante perché, oltre a garantirci la possibilità di lasciare parte dei nostri beni a chi desideriamo, ci permette di ottimizzare la fiscalità e di non perdere quel che abbiamo costruito nell’arco della nostra vita.

Eredità: un fatto culturale

Nei prossimi trent’anni l’Italia si prepara a un’ondata di trasferimenti patrimoniali che supererà i 2.300 miliardi di euro (UBS Global Wealth Report). Questa enorme somma, che passerà tra e all’interno delle generazioni, rappresenta più di un quinto dell’intero patrimonio privato del Paese. Siamo pronti a gestire tutto questo?

Purtroppo molti di noi fanno fatica ad affrontare il tema del trasferimento della propria eredità, anche per motivi culturali. L’atteggiamento delle persone verso la morte è infatti modellato da tradizioni culturali, credenze religiose e valori personali. Nell’occidente sviluppato, si tratta di un tabù “sconveniente”, un «oggetto» incompreso e temuto. Nel sud Italia, fino a non molti anni fa, tra le tradizioni più diffuse c’erano donne pagate per piangere chi veniva a mancare, le cosiddette “nenie”, eredi dell’antica tradizione delle prefiche romane.

Le tradizioni funebri variano molto nel mondo: mentre in Occidente prevale il dolore, in culture come quelle di Stati Uniti, Cina e Africa si assiste a cerimonie che, pur esprimendo cordoglio, includono elementi di celebrazione della vita e del passaggio “a miglior vita”. I buddhisti credono ad esempio che lo spirito rimanga nel corpo per giorni, richiedendo rispetto e incenso. In alcune parti dell’Australia, si tengono riti per facilitare il passaggio dello spirito, seguiti da festeggiamenti. Tutte queste usanze riflettono il bisogno universale di dare un senso al passaggio generazionale.

Esito? È fondamentale riflettere sul proprio percorso e prendersene cura, non solo dal punto di vista emotivo e spirituale, ma anche in un’ottica economica. Prepararsi adeguatamente per il futuro porta tranquillità a noi stessi e ai nostri cari, onorando il ciclo della vita in tutte le sue sfumature.

Il vasto universo delle eredità: non solo soldi

Come abbiamo visto, l’eredità è un concetto sorprendentemente vasto, che non abbraccia solo aspetti economici, ma anche biologici, come il DNA che trasmette caratteristiche fisiche e predisposizioni, ma anche talenti. Nella contemporaneità, emerge inoltre l’eredità digitale, fatta di account social, foto e documenti online, che conservano tracce della nostra vita. Sono infatti quasi 43 milioni gli italiani attivi sui social (Report Digital 2024, We Are Social). L’ambiente è un’altra forma di eredità che deve essere considerata e preservata per le generazioni future, così come quella culturale che comprende il nostro sapere artistico, letterario e musicale. Ma concretamente, cosa significa tutto questo?

“L’eredità è un concetto vasto che abbraccia aspetti economici, biologici, digitali, ambientali e culturali”

Al di là degli aspetti economici, che vedremo tra poco, pensare al passaggio generazionale richiede un ragionamento a tutto tondo che considera, ad esempio, la nostra:

– eredità biologica: se abbiamo informazioni su predisposizioni a malattie ereditarie, condividerle con la nostra famiglia può essere vitale per la loro prevenzione o gestione. Allo stesso modo, incoraggiare e coltivare talenti come quelli artistici o musicali nei più giovani è un modo per tramandare queste capacità. – eredità digitale: cosa desideriamo che succeda ai nostri account social, alle nostre foto digitali e ai nostri documenti online? Molte piattaforme offrono ad esempio la possibilità di nominare un “erede digitale” o di impostare la disattivazione degli account. È saggio assicurarsi che una persona fidata abbia accesso ai nostri contenuti online per evitare che la nostra “traccia digitale” si perda o diventi un problema per gli eredi. – eredità ambientale: qui, l’azione più concreta è integrare la sostenibilità nella vita di tutti i giorni. Ridurre i consumi, riciclare, scegliere prodotti a basso impatto ambientale e limitare lo spreco di risorse, sono passi fondamentali. – eredità culturale: per gestirla, dobbiamo valorizzarla e renderla accessibile. Se ad esempio abbiamo oggetti d’arte o documenti storici, consideriamo l’opportunità di condividerli con istituzioni culturali che possano preservarli. Tramandare le storie e le tradizioni della nostra famiglia e della nostra comunità è un altro piccolo frammento di passaggio generazionale che contribuisce a dar vita ad un mosaico culturale più grande e prezioso.

In sintesi, pensare all’eredità in tutte le sue sfaccettature ci permette di agire da “buoni antenati”.

Una famiglia, tante famiglie

Al centro del tema dell’eredità ci sono i nostri cari, o meglio, la nostra famiglia, primo destinatario di ciò che abbiamo accumulato in vita… Ma di quale famiglia stiamo parlando?

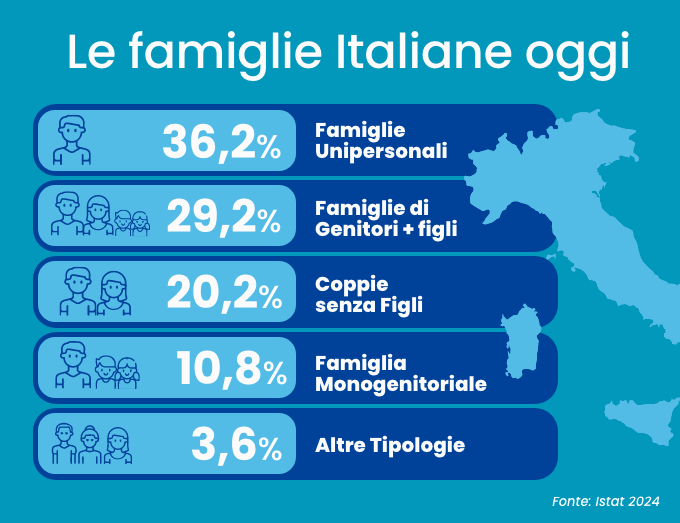

Il panorama contemporaneo è diventato incredibilmente complesso, molto diverso dalla tradizionale struttura patriarcale ed estesa di qualche decennio fa. Oggi, le famiglie si presentano in una varietà di forme: siamo passati da quelle tradizionali a quelle lunghe (con genitori anziani e figli adulti conviventi), allargate, alle coppie di fatto etc. Oggi in Italia il 36% delle famiglie è unipersonale, contro il 29% di famiglie composte da genitori + figlio-i (Istat 2024).

Questa complessità ha grosse implicazioni quando si parla di passaggio generazionale.

La legge italiana, attraverso la cosiddetta “successione legittima”, tende infatti a tutelare in via prioritaria la discendenza diretta, riflettendo una concezione di famiglia che, per molti italiani, non corrisponde più alla realtà.

Ecco ad esempio un elenco di terminologie che dimostra la complessità della famiglia oggi:

– Il terzo genitore: Il cosiddetto «genitore acquisito» – Genitori sociali: Chi si assume il compito di curare la crescita e l’educazione di un figlio che non ha generato – LAT: «Living Apart Together» è un’espressione che indica le coppie legate da una relazione che decidono di vivere in case separate – Famiglie patchwork: Come dice la parola stessa «”intreccio” di più famiglie» – Step – daughter: La figlia del marito o moglie di un precedente matrimonio – Step – son: Il figlio del marito o moglie di un precedente matrimonio

In un Paese in cui moltissime persone sono sole, e prive di eredi legittimi “vicini”, è inoltre essenziale attrezzarsi e scegliere di lasciare i propri beni anche a persone care (come amici o associazioni benefiche in cui crediamo) e non unicamente a parenti lontani talvolta sconosciuti, ma legalmente più “meritevoli”.

Per tutti questi motivi, la pianificazione successoria assume un ruolo cruciale, diventando uno strumento indispensabile per tutti coloro che vivono in questi nuclei familiari contemporanei.

L’importanza di essere un buon antenato

Ognuno di noi possiede una storia unica, ed è proprio questa storia a formare la nostra identità. Roman Krznaric nel suo libro “Come essere un buon antenato. Un antidoto al pensiero a breve termine”, ci invita a uscire dalla nostra prospettiva di breve termine e ad adottare un pensiero a lungo termine, sostenendo che un buon antenato non deve lasciare dietro a sé caos o problemi irrisolti.

Questa filosofia trova eco in Svezia con la pratica del “Döstädning”, che ci invita non solo a riordinare le cose accumulate nel corso della vita, ma anche ad adottare una strategia economica proattiva.

Ecco qualche consiglio pratico per fare nostra questa filosofia:

– Iniziamo presto: agire per tempo significa risparmiare ai nostri eredi tempo e denaro per lo smaltimento e la valutazione dei beni. È un investimento nel presente che genera un futuro beneficio economico. – Non iniziare da oggetti di valore emotivo, come lettere e fotografie: questo ci permette di mantenere l’efficienza del processo. – Cerchiamo di non avere fretta: un decluttering rapido può facilitare la dismissione di beni che potrebbero avere un valore di mercato o che comportano costi di mantenimento. – Occupiamoci delle cose che i nostri cari non desiderano: eliminare oggetti superflui per i nostri eredi evita loro spese di smaltimento o stoccaggio, trasformando un potenziale onere in un’ottimizzazione delle risorse familiari. – Cerchiamo di essere “impietosi” con ciò che non usiamo: mantenere solo l’essenziale riduce i costi di spazio (es. magazzini) e può liberare capitale dalla vendita di beni superflui. È una filosofia di riduzione del consumo e valorizzazione dell’esistente. – Creiamo categorie per gli oggetti: organizzare i beni facilita una valutazione economica rapida, permettendo di identificare cosa ha valore di mercato e cosa rappresenta un mero costo. – Consideriamo la possibilità di vendere o donare: vendere oggetti inutili può generare liquidità, mentre donare può portare a benefici fiscali o evitare costi di smaltimento, trasformando un peso in un atto di valore sociale. – Scriviamo le storie dei beni che lasciamo: le storie aggiungono valore affettivo non materiale agli oggetti, arricchendo l’eredità di significato per i familiari. – Parliamo con i nostri cari: la comunicazione è cruciale per una pianificazione successoria efficace. Discutere le nostre volontà evita malintesi, potenziali liti e costosi processi legali futuri.

“Uscire da una prospettiva di breve termine e adottare un pensiero a lungo termine, permette di non lasciare dietro di sé caos o problemi irrisolti.”

Una pianificazione successoria attenta è un atto di cura e rispetto verso i propri eredi. Lasciare le cose in ordine significa che i nostri eredi non dovranno affrontare ulteriori difficoltà emotive o finanziarie in un momento già delicato, permettendo loro di concentrarsi sul lutto e sulla memoria, anziché su problemi pratici e legali complessi.

Alcuni consigli concreti di Educazione Finanziaria

Per attivare un ragionamento concreto sul passaggio generazionale, ecco alcuni semplici consigli:

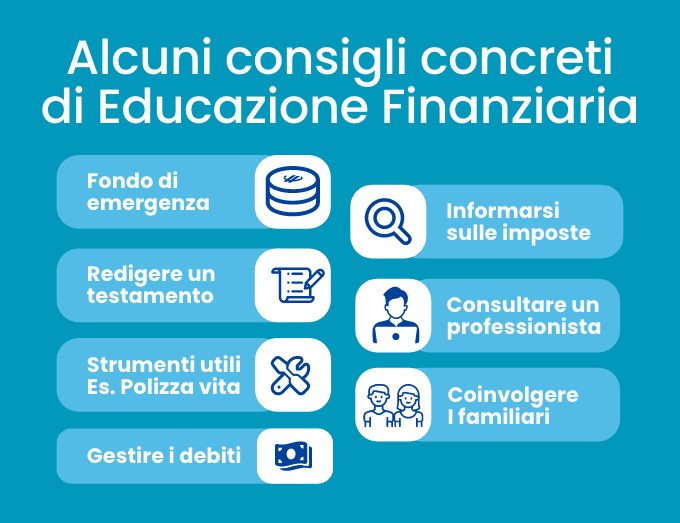

– Creiamo un fondo di emergenza: avere da 3 a 6 mesi di consumi accantonati in un conto facilmente accessibile può fare una grande differenza in caso di imprevisti, inclusi quelli legati a eventi luttuosi. Questo ci permette di affrontare spese inattese senza intaccare i nostri investimenti a lungo termine. – Ragioniamo sulla possibilità di redigere un testamento: il testamento deve essere chiaro e aggiornato e specificare come desideriamo che i nostri beni vengano distribuiti, evitando così lunghe e costose dispute tra gli eredi e assicurandoci che le nostre volontà siano rispettate. – Informiamoci sugli strumenti coerenti al nostro scopo, come ad esempio una polizza vita: se abbiamo persone a carico, un’assicurazione sulla vita può ad esempio garantire loro un supporto finanziario in caso di prematura scomparsa. – Informiamoci sulle imposte di successione in funzione della nostra tipologia familiare: le imposte possono incidere significativamente sul valore finale dell’eredità; una buona pianificazione successoria, con l’aiuto di un professionista del mercato, può aiutarci a ottimizzare questo aspetto. – Gestiamo con attenzione i nostri debiti: un’eccessiva esposizione debitoria può gravare sui nostri eredi. Cerchiamo di ridurre i debiti non necessari, e impostiamo un piano sostenibile per estinguerli. Assicuriamoci inoltre di avere fondi sufficienti per coprire i debiti in corso. – Coinvolgiamo i familiari: parliamo apertamente di aspetti economici con i nostri cari. Assicuriamoci che sappiano dove si trovano documenti importanti, chi contattare in caso di bisogno e quali sono i nostri desideri in caso di non autosufficienza. – Consultiamo un professionista: un professionista del mercato può aiutarci a costruire un piano su misura per le nostre esigenze, che tenga conto dei vincoli e delle opportunità offerte dalla legge

Pianificare con anticipo la nostra situazione finanziaria non è solo un atto di responsabilità verso noi stessi, ma anche un modo per prenderci cura delle persone che amiamo, garantendo loro serenità anche in un momento difficile.

Conclusioni

L’eredità è un tema affascinante, poiché intreccia storie di famiglia, cultura e valori. Comprendere l’importanza di ciò che lasciamo dietro di noi e scegliere cosa lasciare e a chi può arricchire non solo la nostra vita, ma anche quella degli altri.

Ragionare con calma e attenzione su quello che abbiamo e che potrà essere bello o utile o apprezzato da chi viene dopo di noi è un piccolo ponte verso l’immortalità.