da g.zucchetti | 6 Ott, 2025 | Educazione Finanziaria

Parlare di passaggio generazionale, trasmissione dell’eredità, testamenti non è affatto semplice. Si tratta infatti di un tema ampio che tocca diversi ambiti, come ad esempio: il trasferimento della ricchezza personale ai propri cari, le direttive in merito alle scelte del fine vita, la trasmissione di documenti contenenti valori personali o lezioni di vita, l’indicazione di soggetti gestori di account finanziari, profili social, password, la gestione di immobili, assicurazioni e altri documenti di proprietà, il passaggio della documentazione relativa alla storia medica familiare e così via.

Pensare per tempo alla gestione della propria eredità è essenziale eppure, come sappiamo, si tratta di un argomento che ancora pochi scelgono di affrontare con consapevolezza e per tempo.

Farlo però è importante perché, oltre a garantirci la possibilità di lasciare parte dei nostri beni a chi desideriamo, ci permette di ottimizzare la fiscalità e di non perdere quel che abbiamo costruito nell’arco della nostra vita.

Eredità: un fatto culturale

Nei prossimi trent’anni l’Italia si prepara a un’ondata di trasferimenti patrimoniali che supererà i 2.300 miliardi di euro (UBS Global Wealth Report). Questa enorme somma, che passerà tra e all’interno delle generazioni, rappresenta più di un quinto dell’intero patrimonio privato del Paese. Siamo pronti a gestire tutto questo?

Purtroppo molti di noi fanno fatica ad affrontare il tema del trasferimento della propria eredità, anche per motivi culturali. L’atteggiamento delle persone verso la morte è infatti modellato da tradizioni culturali, credenze religiose e valori personali. Nell’occidente sviluppato, si tratta di un tabù “sconveniente”, un «oggetto» incompreso e temuto. Nel sud Italia, fino a non molti anni fa, tra le tradizioni più diffuse c’erano donne pagate per piangere chi veniva a mancare, le cosiddette “nenie”, eredi dell’antica tradizione delle prefiche romane.

Le tradizioni funebri variano molto nel mondo: mentre in Occidente prevale il dolore, in culture come quelle di Stati Uniti, Cina e Africa si assiste a cerimonie che, pur esprimendo cordoglio, includono elementi di celebrazione della vita e del passaggio “a miglior vita”. I buddhisti credono ad esempio che lo spirito rimanga nel corpo per giorni, richiedendo rispetto e incenso. In alcune parti dell’Australia, si tengono riti per facilitare il passaggio dello spirito, seguiti da festeggiamenti. Tutte queste usanze riflettono il bisogno universale di dare un senso al passaggio generazionale.

Esito? È fondamentale riflettere sul proprio percorso e prendersene cura, non solo dal punto di vista emotivo e spirituale, ma anche in un’ottica economica. Prepararsi adeguatamente per il futuro porta tranquillità a noi stessi e ai nostri cari, onorando il ciclo della vita in tutte le sue sfumature.

Il vasto universo delle eredità: non solo soldi

Come abbiamo visto, l’eredità è un concetto sorprendentemente vasto, che non abbraccia solo aspetti economici, ma anche biologici, come il DNA che trasmette caratteristiche fisiche e predisposizioni, ma anche talenti. Nella contemporaneità, emerge inoltre l’eredità digitale, fatta di account social, foto e documenti online, che conservano tracce della nostra vita. Sono infatti quasi 43 milioni gli italiani attivi sui social (Report Digital 2024, We Are Social). L’ambiente è un’altra forma di eredità che deve essere considerata e preservata per le generazioni future, così come quella culturale che comprende il nostro sapere artistico, letterario e musicale. Ma concretamente, cosa significa tutto questo?

“L’eredità è un concetto vasto che abbraccia aspetti economici, biologici, digitali, ambientali e culturali”

Al di là degli aspetti economici, che vedremo tra poco, pensare al passaggio generazionale richiede un ragionamento a tutto tondo che considera, ad esempio, la nostra:

– eredità biologica: se abbiamo informazioni su predisposizioni a malattie ereditarie, condividerle con la nostra famiglia può essere vitale per la loro prevenzione o gestione. Allo stesso modo, incoraggiare e coltivare talenti come quelli artistici o musicali nei più giovani è un modo per tramandare queste capacità.

– eredità digitale: cosa desideriamo che succeda ai nostri account social, alle nostre foto digitali e ai nostri documenti online? Molte piattaforme offrono ad esempio la possibilità di nominare un “erede digitale” o di impostare la disattivazione degli account. È saggio assicurarsi che una persona fidata abbia accesso ai nostri contenuti online per evitare che la nostra “traccia digitale” si perda o diventi un problema per gli eredi.

– eredità ambientale: qui, l’azione più concreta è integrare la sostenibilità nella vita di tutti i giorni. Ridurre i consumi, riciclare, scegliere prodotti a basso impatto ambientale e limitare lo spreco di risorse, sono passi fondamentali.

– eredità culturale: per gestirla, dobbiamo valorizzarla e renderla accessibile. Se ad esempio abbiamo oggetti d’arte o documenti storici, consideriamo l’opportunità di condividerli con istituzioni culturali che possano preservarli. Tramandare le storie e le tradizioni della nostra famiglia e della nostra comunità è un altro piccolo frammento di passaggio generazionale che contribuisce a dar vita ad un mosaico culturale più grande e prezioso.

In sintesi, pensare all’eredità in tutte le sue sfaccettature ci permette di agire da “buoni antenati”.

Una famiglia, tante famiglie

Al centro del tema dell’eredità ci sono i nostri cari, o meglio, la nostra famiglia, primo destinatario di ciò che abbiamo accumulato in vita… Ma di quale famiglia stiamo parlando?

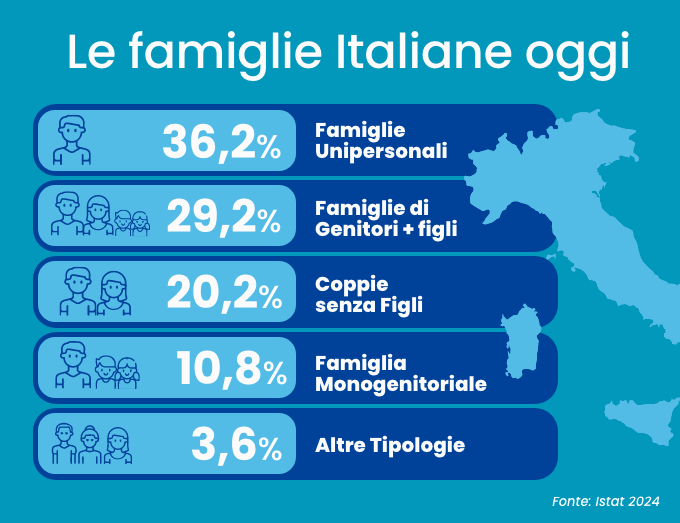

Il panorama contemporaneo è diventato incredibilmente complesso, molto diverso dalla tradizionale struttura patriarcale ed estesa di qualche decennio fa. Oggi, le famiglie si presentano in una varietà di forme: siamo passati da quelle tradizionali a quelle lunghe (con genitori anziani e figli adulti conviventi), allargate, alle coppie di fatto etc. Oggi in Italia il 36% delle famiglie è unipersonale, contro il 29% di famiglie composte da genitori + figlio-i (Istat 2024).

Questa complessità ha grosse implicazioni quando si parla di passaggio generazionale.

La legge italiana, attraverso la cosiddetta “successione legittima”, tende infatti a tutelare in via prioritaria la discendenza diretta, riflettendo una concezione di famiglia che, per molti italiani, non corrisponde più alla realtà.

Ecco ad esempio un elenco di terminologie che dimostra la complessità della famiglia oggi:

– Il terzo genitore: Il cosiddetto «genitore acquisito»

– Genitori sociali: Chi si assume il compito di curare la crescita e l’educazione di un figlio che non ha generato

– LAT: «Living Apart Together» è un’espressione che indica le coppie legate da una relazione che decidono di vivere in case separate

– Famiglie patchwork: Come dice la parola stessa «”intreccio” di più famiglie»

– Step – daughter: La figlia del marito o moglie di un precedente matrimonio

– Step – son: Il figlio del marito o moglie di un precedente matrimonio

In un Paese in cui moltissime persone sono sole, e prive di eredi legittimi “vicini”, è inoltre essenziale attrezzarsi e scegliere di lasciare i propri beni anche a persone care (come amici o associazioni benefiche in cui crediamo) e non unicamente a parenti lontani talvolta sconosciuti, ma legalmente più “meritevoli”.

Per tutti questi motivi, la pianificazione successoria assume un ruolo cruciale, diventando uno strumento indispensabile per tutti coloro che vivono in questi nuclei familiari contemporanei.

L’importanza di essere un buon antenato

Ognuno di noi possiede una storia unica, ed è proprio questa storia a formare la nostra identità. Roman Krznaric nel suo libro “Come essere un buon antenato. Un antidoto al pensiero a breve termine”, ci invita a uscire dalla nostra prospettiva di breve termine e ad adottare un pensiero a lungo termine, sostenendo che un buon antenato non deve lasciare dietro a sé caos o problemi irrisolti.

Questa filosofia trova eco in Svezia con la pratica del “Döstädning”, che ci invita non solo a riordinare le cose accumulate nel corso della vita, ma anche ad adottare una strategia economica proattiva.

Ecco qualche consiglio pratico per fare nostra questa filosofia:

– Iniziamo presto: agire per tempo significa risparmiare ai nostri eredi tempo e denaro per lo smaltimento e la valutazione dei beni. È un investimento nel presente che genera un futuro beneficio economico.

– Non iniziare da oggetti di valore emotivo, come lettere e fotografie: questo ci permette di mantenere l’efficienza del processo.

– Cerchiamo di non avere fretta: un decluttering rapido può facilitare la dismissione di beni che potrebbero avere un valore di mercato o che comportano costi di mantenimento.

– Occupiamoci delle cose che i nostri cari non desiderano: eliminare oggetti superflui per i nostri eredi evita loro spese di smaltimento o stoccaggio, trasformando un potenziale onere in un’ottimizzazione delle risorse familiari.

– Cerchiamo di essere “impietosi” con ciò che non usiamo: mantenere solo l’essenziale riduce i costi di spazio (es. magazzini) e può liberare capitale dalla vendita di beni superflui. È una filosofia di riduzione del consumo e valorizzazione dell’esistente.

– Creiamo categorie per gli oggetti: organizzare i beni facilita una valutazione economica rapida, permettendo di identificare cosa ha valore di mercato e cosa rappresenta un mero costo.

– Consideriamo la possibilità di vendere o donare: vendere oggetti inutili può generare liquidità, mentre donare può portare a benefici fiscali o evitare costi di smaltimento, trasformando un peso in un atto di valore sociale.

– Scriviamo le storie dei beni che lasciamo: le storie aggiungono valore affettivo non materiale agli oggetti, arricchendo l’eredità di significato per i familiari.

– Parliamo con i nostri cari: la comunicazione è cruciale per una pianificazione successoria efficace. Discutere le nostre volontà evita malintesi, potenziali liti e costosi processi legali futuri.

“Uscire da una prospettiva di breve termine e adottare un pensiero a lungo termine, permette di non lasciare dietro di sé caos o problemi irrisolti.”

Una pianificazione successoria attenta è un atto di cura e rispetto verso i propri eredi. Lasciare le cose in ordine significa che i nostri eredi non dovranno affrontare ulteriori difficoltà emotive o finanziarie in un momento già delicato, permettendo loro di concentrarsi sul lutto e sulla memoria, anziché su problemi pratici e legali complessi.

Alcuni consigli concreti di Educazione Finanziaria

Per attivare un ragionamento concreto sul passaggio generazionale, ecco alcuni semplici consigli:

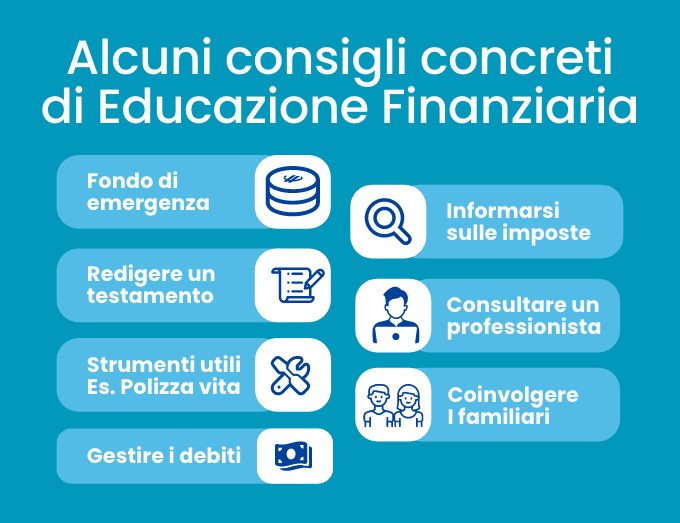

– Creiamo un fondo di emergenza: avere da 3 a 6 mesi di consumi accantonati in un conto facilmente accessibile può fare una grande differenza in caso di imprevisti, inclusi quelli legati a eventi luttuosi. Questo ci permette di affrontare spese inattese senza intaccare i nostri investimenti a lungo termine.

– Ragioniamo sulla possibilità di redigere un testamento: il testamento deve essere chiaro e aggiornato e specificare come desideriamo che i nostri beni vengano distribuiti, evitando così lunghe e costose dispute tra gli eredi e assicurandoci che le nostre volontà siano rispettate.

– Informiamoci sugli strumenti coerenti al nostro scopo, come ad esempio una polizza vita: se abbiamo persone a carico, un’assicurazione sulla vita può ad esempio garantire loro un supporto finanziario in caso di prematura scomparsa.

– Informiamoci sulle imposte di successione in funzione della nostra tipologia familiare: le imposte possono incidere significativamente sul valore finale dell’eredità; una buona pianificazione successoria, con l’aiuto di un professionista del mercato, può aiutarci a ottimizzare questo aspetto.

– Gestiamo con attenzione i nostri debiti: un’eccessiva esposizione debitoria può gravare sui nostri eredi. Cerchiamo di ridurre i debiti non necessari, e impostiamo un piano sostenibile per estinguerli. Assicuriamoci inoltre di avere fondi sufficienti per coprire i debiti in corso.

– Coinvolgiamo i familiari: parliamo apertamente di aspetti economici con i nostri cari. Assicuriamoci che sappiano dove si trovano documenti importanti, chi contattare in caso di bisogno e quali sono i nostri desideri in caso di non autosufficienza.

– Consultiamo un professionista: un professionista del mercato può aiutarci a costruire un piano su misura per le nostre esigenze, che tenga conto dei vincoli e delle opportunità offerte dalla legge

Pianificare con anticipo la nostra situazione finanziaria non è solo un atto di responsabilità verso noi stessi, ma anche un modo per prenderci cura delle persone che amiamo, garantendo loro serenità anche in un momento difficile.

Conclusioni

L’eredità è un tema affascinante, poiché intreccia storie di famiglia, cultura e valori. Comprendere l’importanza di ciò che lasciamo dietro di noi e scegliere cosa lasciare e a chi può arricchire non solo la nostra vita, ma anche quella degli altri.

Ragionare con calma e attenzione su quello che abbiamo e che potrà essere bello o utile o apprezzato da chi viene dopo di noi è un piccolo ponte verso l’immortalità.

da g.zucchetti | 29 Set, 2025 | Educazione Finanziaria

La longevità sarà sempre più presente nelle trasmissioni televisive, sui giornali, nel dibattito scientifico o quotidiano. Vivere a lungo, infatti, è una sfida che sta mettendo in moto grandissime risorse economiche e scientifiche. Il motivo è semplice: nessuno vuole finire di vivere, ed oltre a ciò ognuno vuole stare bene, più a lungo possibile. Certo, prima che la longevità divenga anche desiderabile, ci vorrà un po’ di tempo. Nella percezione personale, infatti, quando pensiamo ad invecchiare ci vengono in mente fragilità, lentezza e condizioni di salute precarie. Quello che si sta predefinendo, tuttavia, è un nuovo mondo, nel quale saremo non solo longevi, ma anche sani. E’ davvero così? E cosa possiamo aspettarci nei prossimi anni?

“Abbiamo sempre sperato di vivere a lungo, ed ora che il traguardo è vicino più che affascinarci ci spaventa.”

Qualche dato per capire meglio

I concetti che ci aiutano a capire cosa sta accadendo sono due: l’estensione della vita e la speranza di vita. L’estensione di vita è l’età massima che può essere raggiunta da un essere umano, ed oggi arriva a 122 anni. In Italia, oggi, ci sono 675 persone che hanno più di 105 anni (fonte: demo Istat)

La speranza di vita rappresenta invece il numero di anni medi che ci si aspetta di poter vivere ad una data età. Istat (2024) evidenzia che un 65enne uomo può mediamente attendersi 19 anni di vita in più, una donna più di 22 anni e mezzo (fonte: demo Istat). Questi dati, proiettati al 2075, stimano un prolungamento di speranza di vita di un 65enne di ulteriori 3 anni, ma non considerano alcune straordinarietà già ipotizzabili.

Ad esempio, nel 1951 sono state prelevate da una paziente cellule (HeLa) che da allora si riproducono all’infinito nei laboratori di tutto il mondo, e che per questo sono definite immortalizzate. Oggi, alcuni scienziati hanno a riferimento i 272 anni di età raggiunti, secondo Oxford University, dallo squalo della Groenlandia.

Fantascienza? Non pare. Biotecnologia del ringiovanimento, geroscienza, age-technology, epigenetica, ricerche sui telomeri e sul DNA, studi su nutrizione e socialità… convergono per allungarci la vita e sono ben determinati a farlo, per tanti motivi. Da un lato, infatti, una popolazione longeva e sana richiede, a livello collettivo, meno spesa sanitaria e pensionistica, ed offre una prospettiva di consumi fino a ieri impensabile. Dall’altro lato c’è il sogno di sempre di vivere a lungo e di separare longevità ed invecchiamento, garantendosi una vita attiva per tempi insospettabili.

Perché è un problema, perché può non esserlo

La longevità riguarda tutti noi, ma non siamo preparati a gestire un cambiamento così repentino della durata di vita. Cosa succederebbe se nei prossimi decenni il dato crescesse di 5 o 10 anni? Già oggi, secondo il World Economic Forum, i pensionati delle principali 6 economie mondiali esauriscono i propri soldi da 8 a 20 anni prima che la loro vita finisca perché non hanno considerato il rischio di sopravvivere più a lungo dei propri soldi.

Nella pratica, il rischio di intraprendere una “buona” longevità può essere mitigato costruendo, da subito, un progetto “pensione + longevità” che disegni una vita desiderabile e simuli come tale risultato possa essere garantito dalle pensioni pubbliche, quelle complementari, dagli attuali risparmi/investimenti o da eventuali immobili in affitto.

“I pensionati delle principali 6 economie mondiali esauriscono i propri soldi da 8 a 20 anni prima che la loro vita finisca”

Cosa considerare

In termini molto semplici, le cose da considerare sono tre:

– aumentare i risparmi per il futuro,

– tenere le nostre conoscenze e competenze aggiornate per poter, se serve, lavorare più a lungo

– investire per non rischiare di sopravvivere ai propri soldi

Qui, quello che vogliamo evidenziare è che non esistono modi ingenui per gestire la propria lunga vita in pensione. Ne è esempio la convinzione che con un investimento prudente che renda più dell’inflazione i nostri soldi durino all’infinito. Un esempio può dar conto della cosa: ipotizziamo di avere messo via, a 65 anni, una somma di 100.000 euro che vogliamo utilizzare per ritirare ogni mese 500 euro di integrazione pensionistica. Ovviamente, il capitale investito ottiene un rendimento, che ipotizziamo del 3,2% al netto della fiscalità (Ipotesi calcolata sul valore medio dei rendimenti netti dei Titoli di Stato BTP a lunga scadenza).

I nostri 500 euro, tuttavia, devono mantenere il potere d’acquisto, ed ipotizziamo una inflazione costante del 2% (obiettivo di inflazione attuale della Banca Centrale Europea).

Cosa accadrebbe se nel tempo queste condizioni si mantenessero costanti? La tabella mostra l’impatto dell’inflazione sul capitale ed evidenzia il rischio di sopravvivere ai propri soldi causato da strategie ingenue e “fai da te”.

Certo, se preleviamo una minore quantità di soldi il tempo si allunga ma val la pena di immobilizzare 100.000 euro per prelevare meno di 500 euro al mese? Potremmo aumentare il profilo di rischio, per cercare rendimenti più elevati, ma quanto si può rischiare per un obiettivo così importante quanto quello delle spese durante la pensione? Ed infine, se ci fossero spese mediche, o la cucina da cambiare, quanto questi prelievi inattesi ridurrebbero il nostro “capitale”? In pratica, ci sono spese che non devono essere mai messe in discussione, vivessimo 100 e più anni, e queste spese richiedono rendite mensili vitalizie, quelle garantite da previdenza pubblica e fondi pensione. Altri consumi, più discontinui, possono essere ottenuti da investimenti ed immobili. La regola d’oro, come sempre, è diversificare.

Pianificare l’Assistenza: quattro passi fondamentali

Ci sono quattro passi fondamentali per pianificare la Non Autosufficienza in tarda età.

- Il primo passo è definire un obiettivo di stabilità stimando i costi che si dovrebbero sostenere in caso di Non Autosufficienza. Ad esempio, è utile stimare il costo di un’assistenza sanitaria domiciliare e sommare a questi importi le spese essenziali proprie della vita quotidiana.

- Il secondo passo è fare un inventario accurato delle risorse economiche disponibili in caso di non autosufficienza, prestando particolare attenzione a quelle periodiche o mensili, indispensabili per garantire dignità di vita e cure. In tal senso, è fondamentale stimare l’importo delle prestazioni pubbliche legate all’età, come la pensione di vecchiaia o quella anticipata, e verificare la presenza di altre risorse.

- Il terzo passo richiede di confrontare gli obiettivi (definiti nel primo punto) con le disponibilità economiche (del secondo), per capire quanta parte delle necessità è già coperta e quanta, invece, richiede di essere gestita.

- Infine, se emergono delle discrepanze tra le necessità stimate e le risorse disponibili, è consigliabile consultare un professionista per capire come minimizzare, in tutto o in parte, il rischio di non poter affrontare un evento con conseguenze economiche così rilevanti.

In sintesi, per gestire efficacemente il rischio di non autosufficienza, è innanzitutto essenziale accettare che il rischio in età avanzata è elevato e prepararsi ad affrontarlo. Occorre quindi simulare la situazione e stimare costi e necessità, sia se siamo single, sia se possiamo contare su supporti familiari. Infine, dobbiamo avviare una pianificazione attenta, che metta a confronto obiettivi e disponibilità, per individuare eventuali scoperture e trovare le soluzioni di mercato coerenti insieme a professionisti del mercato.

Conclusioni

La pensione è un periodo di vita che si allungherà di continuo, e richiede riflessioni e comportamenti ai quali non siamo abituati.

La vita non sarà solo lunga ma larga, perché i nuovi “senior” esplorano il mondo, si dedicano alle proprie passioni, tendono a migliorare il proprio essere, e non solo il proprio fare. Come disse John Fitzgerald Kennedy, il tema non è aggiungere anni alla vita, ma vita agli anni. Per questo, bisogna avere a cuore la propria salute ma anche la propria sicurezza economica, confrontandosi con chi ci può aiutare a tradurre i desideri in comportamenti di risparmio adeguati.

da g.zucchetti | 24 Set, 2025 | News

Si è svolto in uno dei luoghi culto della letteratura in Italia, la Scuola Holden di Torino, l’evento di educazione finanziaria promosso da Banca del Piemonte dal titolo «Verso il benessere: il tema di genere nel tempo che cambia».

L’incontro è stato introdotto dall’Amministratore Delegato e Direttore Generale Camillo Venesio, che ha espresso con chiarezza l’intento dell’istituto: «Siamo orgogliosi di essere una piccola banca perché questo ci consente di occuparci anche del rapporto umano con i nostri clienti, che non sono numeri».

Banca del Piemonte investe attualmente in tecnologia, innovazione e cambiamento: «Siamo consapevoli che dobbiamo rinnovarci continuamente – ha sottolineato Venesio – e questo incontro di oggi, su tematiche decisamente importanti e non del tutto percepite dalla società italiana, muove lenti per guardare lontano. Ed è un bel sogno che tutti noi cerchiamo di fare».

Moderato dalla giornalista Francesca Angeleri, il parterre era di grande rilievo. Oltre alla Responsabile Rete e Retail di Banca del Piemonte Sonia Marchino, c’erano la sociologa Francesca Bertè, l’economista femminista Azzurra Rinaldi, docente di Economia Politica presso l’Università Unitelma Sapienza di Roma e direttrice della School of Gender Economics, e Antonella Viola, immunologa e divulgatrice scientifica, conosciuta per essere stata uno dei volti più seguiti durante il periodo pandemico, che insegna all’Università di Padova.

Quattro professioniste che hanno catturato l’attenzione del pubblico per oltre un’ora, affrontando temi fondamentali, innovativi e di grande ispirazione. Ha aperto gli interventi Francesca Bertè, che ha offerto un quadro ampio ed esaustivo sul significato in evoluzione del termine benessere e sulle sue molteplici varianti: «La consapevolezza – ha chiarito – è fondamentale e richiede di ragionare anche sui tempi di vita, che negli ultimi decenni si sono allungati di molto». Ha parlato anche di pianificazione familiare, che deve basarsi sull’autonomia economica di ogni membro: «Dobbiamo essere pronti a gestire anche eventi inattesi. La società sta avanzando, sta cambiando, e questo potrebbe accadere sempre più spesso».

Sonia Marchino ha portato la sua esperienza prima come direttrice di filiale, poi come responsabile di tutta la rete. Nel suo intervento ha posto l’accento sulla centralità del rapporto di fiducia con i clienti, una relazione che va costruita e che la dimensione di Banca del Piemonte rende possibile attraverso servizi su misura. Marchino ha inoltre sottolineato come la questione di genere riguardi da vicino sia la banca sia la clientela: «Sicuramente il rapporto tra donna e gestione del patrimonio ha conosciuto negli ultimi anni un’importante evoluzione. Ci accorgiamo che le donne stanno conquistando, fortunatamente, sempre maggiore autonomia e consapevolezza».

Antonella Viola ha illustrato con chiarezza i suoi studi sulla medicina di genere, un ambito ancora poco conosciuto ma di fondamentale importanza sia per l’industria farmaceutica sia per l’efficacia delle cure. «Fino al 1994 le donne erano escluse dalle ricerche sui farmaci. Ciò significa che erano tutti testati su un unico modello: maschio bianco adulto. Le donne, quindi, sono state curate peggio, perché i nostri corpi sono ovviamente diversi. Abbiamo un problema: dobbiamo riuscire a curare la metà della popolazione, le donne, bene tanto quanto curiamo l’altra metà, gli uomini».

Ha concluso il panel Azzurra Rinaldi, che ha portato la sua visione sull’educazione finanziaria, per lei non solo una professione ma una vera missione. Cosa differenzia un’economia tradizionale da un’economia femminista? «L’economia femminista inserisce nell’equazione dell’Homo Economicus – il lupo di Wall Street, che non si fa piegare da nulla e che non ha relazioni sociali proprio per essere spietato e razionale, una figura che per fortuna nella realtà quotidiana non esiste – il valore della cura e del senso di responsabilità. È una responsabilità nei confronti dell’ambiente, perché questo metodo di estrazione lineare – prendo quello che voglio, uso quello che voglio e quando non serve più lo scarto – non funziona. L’economia femminista nasce circolare: prendo quello che mi serve, capisco come usarlo e mi prendo cura di ciò che succede dopo».

da g.zucchetti | 22 Set, 2025 | Educazione Finanziaria

L’Italia vanta un primato invidiabile: siamo tra i paesi più longevi al mondo, un risultato straordinario frutto dei progressi della medicina, del miglioramento delle condizioni igienico-abitative, e di una maggiore consapevolezza sull’importanza di alimentarsi bene e svolgere attività fisica. Tuttavia, vivere a lungo non garantisce necessariamente una buona salute; infatti, i nostri eccellenti risultati in termini di longevità non si riflettono in una corrispondente durata della vita in buona salute. Si stima che una persona che va in pensione a 65 anni trascorrerà circa metà della propria vita in condizioni di salute non ottimali, un dato che richiede una seria riflessione e pianificazione.

“Vivere a lungo non garantisce necessariamente una buona salute, questo richiede una seria riflessione e pianificazione.”

Qualche dato per capire meglio

In Italia, l’esigenza di assistenza a domicilio per la popolazione anziana è ormai pressante. Secondo il Rapporto Istat 2021, circa un terzo degli over 75 presenta una grave limitazione dell’autonomia e per un anziano su 10 questa incide sia sulle le attività quotidiane di cura personale che su quelle della vita domestica. Al crescere dell’età cresce progressivamente anche la percentuale di anziani con gravi limitazioni funzionali: tra i 65-74enni è al 14,6%, raddoppia al 32,5% tra gli anziani di 75-84 anni e quadruplica tra gli ultra ottantacinquenni (63,8%).

Un dato allarmante, evidenziato da un’indagine del 2024 di Italia Longeva, riguarda le persone affette da demenza, tra le prime cause di perdita dell’autonomia in tarda età: il 64% di questi pazienti non riceve supporto da strutture socio-sanitarie dedicate. Questa situazione ricade pesantemente su milioni di famiglie, che si trovano ad affrontare un onere assistenziale notevole.

Non Autosufficienza: di che cosa si tratta?

La non autosufficienza non riguarda solo l’incapacità di lavorare, ma piuttosto l’impossibilità di svolgere autonomamente alcune attività quotidiane essenziali. In tal senso, tecnicamente, si parla di ADL (Activities of Daily Living, attività della vita quotidiana) ossia quelle abilità che dobbiamo avere per l’auto-cura di base. Le ADL includono fare la doccia o fare il bagno, vestirsi, preparare un pasto e mangiare senza aiuto. Le IADL (Instrumental Activities of Daily Living, attività strumentali della vita quotidiana) sono invece capacità più complesse, quindi hanno più probabilità di evidenziare i segni di declino delle persone altrimenti sane con cambiamenti cognitivi.

In ogni caso, quando la non autosufficienza si manifesta, diventa essenziale il supporto di qualcuno che si prenda cura di noi stabilmente, fornendo l’aiuto necessario per condurre una vita dignitosa, anche in assenza di capacità autonome. Tradizionalmente, la cura degli anziani non autosufficienti era un compito della famiglia, spesso in capo alle donne – caregiver. Fortunatamente, è ormai condiviso che l’assistenza non debba essere un esclusivo onere familiare; esistono supporti domiciliari forniti da professionisti specializzati o da personale di assistenza, che offrono tempo e competenze per un sostegno, spesso a lungo termine, delle persone anziane.

Questo, tuttavia, comporta una spesa significativa che deve essere stimata e pianificata con largo anticipo. L’importo medio mensile varia in funzione dei bisogni di assistenza e dei territori, e può arrivare a circa 3.500 euro per un’assistenza in strutture specializzate dedicate.

Se immaginiamo di moltiplicare questo importo, per 12 mesi e per 10 anni, risulta evidente l’estrema difficoltà che potremmo avere nel dover gestire questi impegni economici unicamente con le nostre forze.

La dimensione soggettiva: benessere, dignità e libertà

Al di là dei numeri, c’è una dimensione profondamente soggettiva e personale che richiede che ciascuno di noi si prenda cura della sua vita in tarda età. Immaginiamo il nostro futuro, la nostra vecchiaia. Come vorremmo viverla? Con dignità, autonomia e la possibilità di scegliere dove e come essere accuditi? O lasciarla al caso?

Pensarci per tempo significa molte cose: significa proteggere la qualità di vita futura, avere la serenità di sapere che, anche in un momento di fragilità, potremo ricevere le cure di cui abbiamo bisogno senza che la nostra indipendenza economica (o quella della nostra famiglia) venga compromessa.

Non solo, pianificare ci permette di preservare la nostra libertà di scelta e decidere in piena consapevolezza se preferiamo essere assistiti a casa nostra, circondati dagli affetti e dai ricordi, o in una struttura che risponda alle nostre esigenze specifiche, evitando che la decisione sia dettata solamente dalla disponibilità economica del momento.

“Pensare per tempo alla propria vita in tarda età, significa proteggere la qualità di vita futura”

Ricordiamoci inoltre che avere un piano è un atto di grande responsabilità non solo verso sé stessi, ma anche verso i nostri cari perché li solleva da preoccupazioni immense, sia economiche che emotive, e permette loro di non dover cercare soluzioni affrettate e di doverne sostenerne le spese.

Pianificare l’Assistenza: quattro passi fondamentali

Ci sono quattro passi fondamentali per pianificare la Non Autosufficienza in tarda età.

- Il primo passo è definire un obiettivo di stabilità stimando i costi che si dovrebbero sostenere in caso di Non Autosufficienza. Ad esempio, è utile stimare il costo di un’assistenza sanitaria domiciliare e sommare a questi importi le spese essenziali proprie della vita quotidiana.

- Il secondo passo è fare un inventario accurato delle risorse economiche disponibili in caso di non autosufficienza, prestando particolare attenzione a quelle periodiche o mensili, indispensabili per garantire dignità di vita e cure. In tal senso, è fondamentale stimare l’importo delle prestazioni pubbliche legate all’età, come la pensione di vecchiaia o quella anticipata, e verificare la presenza di altre risorse.

- Il terzo passo richiede di confrontare gli obiettivi (definiti nel primo punto) con le disponibilità economiche (del secondo), per capire quanta parte delle necessità è già coperta e quanta, invece, richiede di essere gestita.

- Infine, se emergono delle discrepanze tra le necessità stimate e le risorse disponibili, è consigliabile consultare un professionista per capire come minimizzare, in tutto o in parte, il rischio di non poter affrontare un evento con conseguenze economiche così rilevanti.

In sintesi, per gestire efficacemente il rischio di non autosufficienza, è innanzitutto essenziale accettare che il rischio in età avanzata è elevato e prepararsi ad affrontarlo. Occorre quindi simulare la situazione e stimare costi e necessità, sia se siamo single, sia se possiamo contare su supporti familiari. Infine, dobbiamo avviare una pianificazione attenta, che metta a confronto obiettivi e disponibilità, per individuare eventuali scoperture e trovare le soluzioni di mercato coerenti insieme a professionisti del mercato.

Conclusioni

Esito? Proteggersi da rischi economici imprevedibili è necessario, ma lo è altrettanto prepararsi ai nuovi rischi legati alla longevità. Questo aspetto è diventato ancora più pressante a causa dei cambiamenti nella struttura familiare, con un numero sempre minore di persone in grado di offrire supporto. Non dovremmo più considerare l’assistenza come un onere esclusivo della famiglia, ma come una necessità da gestire e prevenire anche con le proprie forze.

da g.zucchetti | 15 Set, 2025 | Educazione Finanziaria

Quando si parla di soldi, la parola “rischio” tende a spaventare. Meglio evitarlo? Meglio restare fermi, conservativi, prudenti? Rischiare è inevitabile, e in qualche caso persino desiderabile? Nella vita, e nella finanza, ogni scelta porta con sé un grado di incertezza. In questo modulo ci interrogheremo su cos’è davvero il rischio finanziario, da dove nasce, come lo viviamo e, soprattutto, come possiamo gestirlo con intelligenza, senza subirlo.

“La vita si restringe o si espande in proporzione al nostro coraggio” – Anaïs Nin

Perché rischiare?

Quando sentiamo la parola rischio, il pensiero corre subito a qualcosa di pericoloso, da evitare. Eppure, senza rischio, non ci sarebbe progresso, cambiamento, crescita.

Ogni decisione importante – comprare casa, iniziare un’attività, investire per un obiettivo – comporta una dose di rischio. Il punto non è evitarlo a tutti i costi, ma capire quale rischio valga la pena correre, e come farlo con consapevolezza.

Nel mondo finanziario, il rischio è la possibilità che il risultato sia diverso da quello atteso. Ma questo “diverso” non è necessariamente negativo. Senza rischio, infatti, non esisterebbero rendimenti. Tanto è vero che grazie al rischio possiamo ottenere risultati maggiori nel tempo, a condizione di scegliere strumenti coerenti con i nostri obiettivi e con la nostra capacità di sopportare le oscillazioni.

Il punto non è evitare il rischio a tutti i costi, ma capire quale rischio valga la pena correre, e come farlo con consapevolezza.

Consob nel 2020 ha rilevato che il 75% delle persone si ritiene avverso al rischio e il 60% degli intervistati è avverso alle perdite. Evitare il rischio però non significa necessariamente avere un futuro “migliore”, tanto è vero che una ricerca del CFA Institute (CFA Institute Research Foundation, 2015) mostra che chi comprende i meccanismi del rischio tende a investire con maggiore coerenza e a ottenere risultati migliori nel lungo termine.

Rischiare significa allenarsi a fare scelte informate, accettando che la sicurezza assoluta non esiste, ma la gestione intelligente sì.

Cosa significa rischio finanziario

Il rischio finanziario è l’incertezza legata all’andamento di un investimento o a una decisione economica. Esistono diversi tipi di rischio, e ognuno ha caratteristiche specifiche:

– Rischio di liquidità: la difficoltà a trasformare un investimento in denaro senza perdita di valore.

– Rischio di credito (o emittente): la possibilità che l’emittente di un titolo obbligazionario non rimborsi il capitale.

– Rischio specifico: legato alle oscillazioni dei prezzi delle singole azioni

– Rischio di mercato: legato alle oscillazioni dei prezzi di settori o mercati nel loro insieme.

– Rischio di inflazione: l’erosione del potere d’acquisto dei risparmi nel tempo (già sviluppato in sezione dedicata).

Il rischio di liquidità è ciò che accade quando abbiamo necessità di risorse e cerchiamo di vendere un immobile (come una casa) ma non riusciamo a trovare un compratore. Questo rischio, spesso sottovalutato, produce l’effetto di dover ridurre drasticamente le aspettative pur di avere disponibilità del capitale. Il risparmio gestito come Fondi comuni italiani, ETF, o SICAV sono tipicamente strumenti di risparmio che riducono al minimo il rischio di liquidità, perché per legge vengono rimborsati in pochi giorni.

Si espongono al rischio di credito i risparmiatori che comprano singoli titoli obbligazionari. Prima di farlo, però, dovrebbero sempre valutare il rischio dell’emittente attraverso l’analisi dei rating, il voto che le agenzie specializzate (come Moody’s, S&P e Fitch) danno a Stati o aziende che emettono obbligazioni. Serve a capire quanto è probabile che il debitore restituisca i soldi.

I risparmiatori che investono nei singoli titoli (ad esempio azionari) si espongono alle oscillazioni dei prezzi dell’azienda, cioè il rischio specifico. Tali oscillazioni sono più ampie di quelle dell’intero mercato, perché alle variazioni del sistema si aggiungono quelle della vita aziendale (per fare qualche esempio, in base alla concorrenza, al management, alla capacità di innovare). Come abbiamo già visto in altra sezione, questo rischio si annulla diversificando, cioè comprando tanti titoli in maniera mirata e precisa al fine di annullare i singoli rischi specifici ed essere esposti al solo rischio di mercato.

Monitorare e gestire questi rischi (credito e specifico) richiede competenze e tempo: per questo motivo, nella maggior parte dei casi, vengono svolte da Gestori professionisti, attraverso strumenti di risparmio gestito, che consentono una gestione attiva e diversificata del capitale.

Gestire il rischio finanziario con il tempo

Chiarito che ci sono rischi eliminabili e rischi da accettare, vediamo ora come gestire il rischio di mercato che appunto non è annullabile. Il rischio di mercato non si elimina, ma si gestisce. E lo si fa con la leva principale del tempo.

Per tempo si intende l’orizzonte temporale dell’investimento. Investire a 12 mesi o investire a 20 anni sono due cose molto diverse che richiedono di considerare opportunità differenti. Infatti, il tempo a disposizione è un grande alleato, perchè più è lungo, più possiamo tollerare oscillazioni e lasciar crescere i nostri investimenti. Come è facile immaginare, un investimento diversificato in titoli monetari (rischio basso) è adatto a investimenti sia a breve termine che a lungo termine.

Un investimento diversificato in titoli azionari (rischio alto) ha invece oscillazioni ampie e, per avere un ritorno positivo sul capitale investito, è necessario attendere almeno 15 anni. Questo risulta essere il periodo minimo di investimento derivato dal fatto che tutti gli investimenti storici di questa durata hanno prodotto, al termine del periodo di investimento, risultati positivi (Elaborazioni Progetica 2024, su dati ex post sugli ultimi 3 anni, al netto dell’inflazione e in diversi momenti di inizio dell’investimento).

Ricordiamoci: gestire il rischio non vuol dire evitarlo, ma assegnargli un posto controllato nel nostro progetto di vita.

Gestire il rischio finanziario con la profilazione

Ma allora, chi ha un orizzonte temporale molto lungo dovrebbe sempre scegliere un profilo di rischio alto? La risposta non è così semplice, perché entrano in gioco anche elementi soggettivi.

Ognuno di noi ha infatti una personale percezione del rischio. C’è chi si sente a suo agio nelle situazioni incerte e chi, invece, preferisce la stabilità. Basta pensare alla differenza tra chi sceglie di fare l’imprenditore e chi cerca un posto fisso, o tra chi si lancia col paracadute e chi si agita per una partita a scacchi. Questa diversità si chiama sopportabilità soggettiva del rischio.

Anche se i dati ci raccontano cosa è successo in passato, è il modo in cui viviamo quelle oscillazioni a fare la differenza. Ecco alcuni esempi reali relativi agli ultimi 35 anni per periodi di 6 mesi (Elaborazioni Progetica 2024, su dati ex post sugli ultimi 3 anni, al netto dell’inflazione e in diversi momenti di inizio dell’investimento).

– Un investimento diversificato solo nel mercato monetario ha registrato, nei momenti peggiori, un calo del -4%.

– Un portafoglio bilanciato (50% monetario, 50% azionario) ha toccato un calo massimo del -11%.

– Un investimento completamente azionario ha subito, nei periodi più difficili, un calo del -22%.

Queste stesse cifre possono sembrare tollerabili per alcuni e allarmanti per altri. Per questo è importante che ciascuno valuti con sincerità la propria resistenza emotiva al rischio, prima di scegliere dove e come investire.

Conclusioni

Non possiamo eliminare il rischio dalla nostra vita finanziaria, ma possiamo imparare a riconoscerlo, misurarlo e incanalarlo verso i nostri obiettivi. Conoscere i diversi tipi di rischio, distinguere quelli evitabili da quelli da accettare, imparare a gestirli nel tempo e a calibrare le scelte sulla base della propria sopportabilità emotiva è il vero antidoto all’improvvisazione.