da g.zucchetti | 21 Lug, 2025 | Educazione Finanziaria

L’inflazione non è un concetto per economisti, ma una realtà che entra ogni giorno nelle nostre case. Colpisce silenziosamente stipendi, pensioni, risparmi e spese quotidiane. Anche se non la vediamo, la sentiamo: nel carrello della spesa, nella bolletta, nella rata del mutuo. Nessuno ne è immune, soprattutto chi ha redditi fissi o poca possibilità di manovra. Eppure, pochi sanno davvero come funziona e come gestirla.

L’inflazione non ti porta via i soldi, ma diminuisce il loro valore.

Perché ci riguarda tutti

Anche se non ce ne accorgiamo subito, l’inflazione colpisce tutti: lavoratori, pensionati, famiglie con figli o senza. I redditi fissi soffrono di più, perché il potere d’acquisto diminuisce, ma la cifra incassata resta uguale.

Secondo i dati Istat, tra il 2022 e il 2023 una famiglia media italiana ha perso circa 1.500 – 2.200 euro di potere d’acquisto. Per molti, è l’equivalente di un mese di stipendio.

I risparmi depositati sul conto corrente perdono valore. Le rate dei mutui a tasso variabile possono aumentare. Il carrello della spesa diventa più caro. Le pensioni e i salari, se non aggiornati, valgono meno.

Oltre 1.600 miliardi di euro giacciono fermi nei conti correnti italiani (dati Bankitalia). E ogni anno, l’inflazione ne corrode una parte perché riduce la quantità di beni e servizi acquistabili con lo stesso importo. Nel 2024 ha segnato un lieve 1%, ma nel 2023 l’erosione ha segnato un 5,7% e nel 2022 (massimo del 1986) un 8,1%.

Se ignoriamo l’inflazione la subiamo passivamente, se la controlliamo e adottiamo comportamenti improntati alla verifica di alcuni aspetti, allora la gestiamo.

A cosa servono

Ogni giorno, senza rendercene conto, usiamo strumenti finanziari: il conto corrente per ricevere lo stipendio, una carta per pagare, magari un libretto per i risparmi. Gli strumenti finanziari non sono però solo un contenitore di soldi: servono a proteggere, a far crescere o rendere disponibile il nostro denaro al momento giusto. In altre parole, uno strumento finanziario è un mezzo che ci permette di trasformare il risparmio in qualcosa di utile: liquidità pronta all’uso, rendita periodica, protezione da eventi avversi, oppure crescita del patrimonio nel tempo.

Secondo il rapporto Consob, gli italiani hanno investito in strumenti finanziari in maniera autonoma per il 24%, su consigli informali (ad es. amici, parenti) il 50%, tramite un esperto professionista nel 26% dei casi.

La scelta dello strumento finanziario adeguato alle nostre esigenze è un tema talmente importante che la legge impone agli intermediari finanziari, prima di proporlo, di effettuare una verifica delle conoscenze, della situazione finanziaria, degli obiettivi di vita e della capacità di sopportare il rischio del risparmiatore (Questionario di adeguatezza Direttiva 2004/39/CE – MiFID livello 1). Tale verifica, è uno strumento di tutela per i cittadini perché consente di ricevere proposte in linea con le proprie esigenze.

Cosa è l’inflazione

L’inflazione è l’aumento dei prezzi di beni e servizi in un periodo di tempo. Significa che, a parità di denaro, si possono acquistare meno cose. L’inflazione è naturale in un’economia in crescita, ma quando diventa alta o imprevedibile può mettere in crisi il bilancio delle famiglie.

Un esempio concreto? Un bene che oggi costa 100 euro, con un’inflazione al 5% costerà 105 euro tra un anno. E dopo 10 anni, quasi 163 euro. Questo meccanismo riguarda tutto: cibo, energia, servizi, mutui.

La Banca Centrale Europea (così come la Federal Reserve statunitense) ha stabilito un obiettivo di mantenimento dell’inflazione al 2%. Tale valore rappresenta un punto di equilibrio che consente di minimizzare il costo sociale, ma nello stesso tempo consente un margine di manovra nel caso di riduzione dell’inflazione sotto lo 0%, che produrrebbe uno stallo dei consumi (le persone posticiperebbero i consumi in attesa di una riduzione dei prezzi nel futuro).

Come si comportano gli italiani? 9 persone su 10 prevedono di dover mettere in atto qualche strategia per ridurre l’impatto dell’inflazione sulle proprie finanze, il 28% pensa di dover tagliare i consumi, il 46% farà attenzione agli sprechi, comprando lo stretto necessario, e il 60% acquisterà prodotti meno costosi o in promozione (Ipsos).

Come viene misurata

L’indice più usato per misurare l’inflazione è l’Indice dei Prezzi al Consumo (NIC), calcolato dall’ISTAT. Si basa su un paniere di prodotti e servizi che rappresentano i consumi “tipici” delle famiglie italiane. Ma ogni famiglia ha un suo paniere personale: ad esempio chi ha figli spende di più in scuola e alimentari, chi è anziano in farmaci e sanità. Così come una famiglia che abita nel centro di un’area metropolitana spende mediamente 2.975 euro al mese, 175 euro in più rispetto a chi vive in area periferica e 250 euro in più rispetto a chi vive in comuni sotto i 50mila abitanti.

Risultato? L’inflazione personale può essere molto diversa da quella ufficiale (che è appunto una media).

Una famiglia che ha una forte incidenza sui propri consumi delle voci di energia elettrica, voli nazionali, gas naturale, zucchero, riso e olio, che hanno segnato incrementi di prezzi dal 93% al 45% nel 2023, avrà un’inflazione certamente maggiore rispetto alla media nazionale. Per questo motivo è importante avere sotto il controllo mensile tutte le spese suddivise nelle tipiche voci di consumo:

– Prodotti alimentari e bevande analcoliche: Alimenti, bevande non alcoliche

– Bevande alcoliche e tabacchi: Bevande alcoliche, tabacchi

– Abbigliamento e calzature: Abiti, scarpe

– Abitazione, acqua, elettricità e combustibili: Affitto, acqua, luce, gas, carburante

– Mobili, articoli e servizi per la casa: Arredi, oggetti per la casa, pulizie

– Servizi sanitari e spese per la salute: Spese mediche, farmaci

– Trasporti: Auto, mezzi pubblici

– Comunicazioni: Telefono, internet

– Tempo libero, cultura e istruzione: Spese per il divertimento, libri

– Scuola: Spese scolastiche

– Ristorazione e alberghi: Pranzo fuori casa, viaggi

– Altre spese: Servizi finanziari, assicurazioni

“L’inflazione personale può essere molto diversa da quella ufficiale, per questo motivo è importante avere sotto il controllo mensile tutte le spese suddivise nelle tipiche voci di consumo”

Come difendersi dall’inflazione

Non possiamo fermare l’inflazione, ma possiamo limitarne gli effetti. Da un lato, controllando i prezzi dei beni e servizi che acquistiamo; dall’altro, verificando se il nostro reddito tiene il passo con l’aumento del costo della vita. Se così non fosse, è fondamentale intervenire sui consumi, almeno temporaneamente, fino a quando il reddito non si sarà adeguato al nuovo potere d’acquisto. In caso contrario, il peso dell’inflazione finirà per erodere i nostri risparmi. In questa tabella gli effetti dell’inflazione in base alla direzione e gli effetti su Consumi e Risparmio a parità di comportamenti.

Va ricordato che in passato i redditi dei lavoratori dipendenti erano automaticamente adeguati all’inflazione tramite il meccanismo della scala mobile, considerato allora uno strumento utile per tutelare il potere d’acquisto delle famiglie. Tuttavia, questa pratica è stata progressivamente abbandonata, poiché contribuiva ad alimentare l’inflazione stessa, rischiando di renderla incontrollabile.

Come possiamo minimizzare gli effetti dell’inflazione, oltre a quanto già visto? Esistono 3 strategie concrete da applicare alla gestione dei conti familiari:

– Monitorare regolarmente i consumi e il bilancio familiare, per tenere sotto controllo l’equilibrio tra entrate e uscite.

– Investire i risparmi, evitando che restino fermi sul conto corrente, dove subiscono una perdita certa di potere d’acquisto.

– Utilizzare strumenti finanziari indicizzati all’inflazione, o comunque in grado di contrastarne gli effetti, scegliendo soluzioni a risparmio gestito coerenti con il proprio profilo di rischio.

In ciascuna di queste strategie è utile avere un esperto al proprio fianco in grado di supportare e valutare le opzioni e le azioni disponibili da mettere in pratica.

Conclusioni

L’inflazione è parte del nostro tempo. Ignorarla significa permettere che ci impoverisca senza accorgercene. Conoscerla e agire significa, invece, prendere in mano il timone del nostro benessere economico. Basta poco: un po’ di informazione, qualche buona abitudine, e il confronto con chi può aiutarci a proteggere il nostro presente e il nostro futuro.

da g.zucchetti | 21 Lug, 2025 | News

Nell’intervento pubblicato su La Stampa il 21 luglio, Camillo Venesio, il nostro Amministratore Delegato e Direttore Generale, per offrire una riflessione lucida e attuale sul fenomeno delle cripto-attività ripercorre una delle più emblematiche crisi speculative della storia – la tulipomania olandese del Seicento: “I prezzi divennero stravaganti: nel 1636 un bulbo che pochi anni prima non aveva alcun valore poteva essere scambiato con «un carro nuovo e due cavalli grigi completi di finimenti»”.

Come allora, anche oggi assistiamo a dinamiche di mercato alimentate dall’euforia collettiva, dalla ricerca di guadagni immediati e dalla scarsa memoria finanziaria. Oggi si scrive e si parla molto di cripto-attività. Esse non sono emesse da alcun operatore: la più parte è priva di un meccanismo di stabilizzazione che ne ancori il valore a un’attività di riferimento.

“Penso che non tutti coloro che investono in cripto-attività ne siano consapevoli, chissà che ne avrebbe detto John Kenneth Galbraith.” – Camillo Venesio

Un invito, quello del nostro Amministratore Delegato, a guardare con senso critico ai nuovi strumenti finanziari, privilegiando prudenza, conoscenza e visione di lungo termine.

Leggi l’intervento completo

da g.zucchetti | 14 Lug, 2025 | Educazione Finanziaria

Conoscere gli strumenti finanziari è un primo, semplice gesto di cura verso il proprio benessere economico. Chi possiede maggiori competenze in ambito finanziario affronta con più stabilità gli imprevisti e pianifica il proprio futuro con migliori risultati. Questo contributo nasce per colmare alcune lacune e offrire una bussola: perché scegliere lo strumento giusto può fare la differenza tra improvvisare e pianificare.

Perché è importante conoscerli

Una recente ricerca di Banca d’Italia (Banca d’Italia, Indagini sulla alfabetizzazione finanziaria e le competenze di finanza digitale in Italia: giovani, Statistiche 29 gennaio 2024) ha evidenziato che maggiori conoscenze finanziarie sono positivamente legate ad una maggiore resilienza in caso di imprevisti, in particolar modo tra i piccoli imprenditori. Anche per questo motivo è importante che ognuno di noi, conosca il funzionamento degli strumenti finanziari per poter trovare “gli attrezzi” giusti per gestire la vita economica e finanziaria della propria famiglia. Se poi aggiungiamo che, mediamente, conosciamo molto poco il funzionamento del rendimento composto (solo il 30% dei rispondenti lo conoscono) e per quale motivo il conto corrente non protegge dall’inflazione (solo il 48% dei rispondenti), diventa urgente dotarsi di queste conoscenze di base.

Anche la bussola è inutile, se non sai di averla in tasca.

“è importante che ognuno di noi, conosca il funzionamento degli strumenti finanziari per poter trovare “gli attrezzi” giusti per gestire la vita economica e finanziaria della propria famiglia.”

A cosa servono

Ogni giorno, senza rendercene conto, usiamo strumenti finanziari: il conto corrente per ricevere lo stipendio, una carta per pagare, magari un libretto per i risparmi. Gli strumenti finanziari non sono però solo un contenitore di soldi: servono a proteggere, a far crescere o rendere disponibile il nostro denaro al momento giusto. In altre parole, uno strumento finanziario è un mezzo che ci permette di trasformare il risparmio in qualcosa di utile: liquidità pronta all’uso, rendita periodica, protezione da eventi avversi, oppure crescita del patrimonio nel tempo.

Secondo il rapporto Consob, gli italiani hanno investito in strumenti finanziari in maniera autonoma per il 24%, su consigli informali (ad es. amici, parenti) il 50%, tramite un esperto professionista nel 26% dei casi.

La scelta dello strumento finanziario adeguato alle nostre esigenze è un tema talmente importante che la legge impone agli intermediari finanziari, prima di proporlo, di effettuare una verifica delle conoscenze, della situazione finanziaria, degli obiettivi di vita e della capacità di sopportare il rischio del risparmiatore (Questionario di adeguatezza Direttiva 2004/39/CE – MiFID livello 1). Tale verifica, è uno strumento di tutela per i cittadini perché consente di ricevere proposte in linea con le proprie esigenze.

Le principali categorie

Quando si parla di strumenti finanziari, non sempre è immediato capire di cosa si sta parlando. In ambito normativo, il riferimento è a una categoria specifica di prodotti individuata dal Testo Unico della Finanza (TUF), utilizzati principalmente per finalità di investimento. Ne sono pertanto esclusi gli strumenti di pagamento (contanti, carte di credito, conti correnti, libretti postali, conti di deposito…) che non rientrano nella definizione tecnica di strumento finanziario e che hanno una funzione di liquidità immediata o che servono per gestire imprevisti di piccola entità e pertanto sono prontamente disponibili.

Gli strumenti finanziari tecnicamente sono strumenti negoziati su un mercato regolamentato, quindi hanno un prezzo tiene in equilibrio domanda e offerta. Questi strumenti si dividono in grandi famiglie, eccole:

Come si evince dalla tabella, ogni tipologia ha rischi, costi, vantaggi e tempi differenti.

Gli strumenti monetari e obbligazionari emessi dallo Stato godono di una fiscalità agevolata, con una tassazione del 12,5% sui guadagni (capital gain). Al contrario, le azioni e le obbligazioni corporate sono soggette a un’imposta del 26%.

I fondi comuni, le Sicav e gli ETF presentano una caratteristica distintiva: combinano al loro interno diversi strumenti finanziari, gestiti in modo professionale. Questa struttura consente un’elevata diversificazione, rendendoli particolarmente adatti a chi non ha il tempo o le competenze per analizzare singoli titoli o emittenti. In questo modo, si riduce il rischio complessivo dell’investimento.

Come funzionano

Spesso si parte da un rendimento atteso e poi si identifica lo strumento in grado di puntare a quel rendimento. Questo processo è fuorviante perché il rendimento è una variabile che dipende dal rischio che si è disposti a sopportare, quindi prima di pensare al rendimento è necessario pensare al rischio. Non solo ma, nel mondo dell’investimento, il rischio a sua volta dipende dall’orizzonte temporale, perché con poco tempo a disposizione è ragionevole mantenere il rischio basso, altrimenti parleremmo di speculazione. Infine, il tempo dipende dall’obiettivo di vita che intendiamo perseguire.

Ogni strumento ha un suo funzionamento tecnico, ma per chi non lavora nel settore finanziario è utile capire alcune semplici cose:

- Che orizzonte temporale serve:

- Se ti serve denaro a breve, strumenti liquidi e sicuri.

- Se il tuo orizzonte è di medio o lungo termine, puoi accettare una maggiore oscillazione per avere maggiori opportunità di rendimento.

- Che livello di rischio sei disposto ad affrontare:

- Ogni strumento ha un diverso grado di incertezza. Alcuni garantiscono il capitale, altri lo espongono a variazioni anche importanti.

- Conoscere il proprio profilo di rischio (e rispettarlo) è fondamentale per evitare scelte impulsive o insoddisfazioni future.

- Da dove viene il rendimento:

- Alcuni strumenti “prestano” i tuoi soldi e ti restituiscono interessi (obbligazioni).

- Altri ti fanno diventare socio di un’azienda (azioni).

- Altri ancora ti proteggono da imprevisti e restituiscono una somma se si verifica un evento (assicurazioni).

- Profili di rischio alto, richiedono tempo per esprimere le loro potenzialità.

Un investimento efficace nasce quando tempo disponibile, obiettivo e tolleranza al rischio sono allineati con lo strumento scelto. Solo così si trasforma un’idea in un progetto sostenibile.

Soprattutto bisogna ricordarsi che uno strumento finanziario è un mezzo, non un fine. Non si investe per avere un fondo o un titolo, ma per comprare una possibilità: di studio per i figli, di serenità in pensione, di sicurezza in caso di imprevisti.

Conclusioni

Gli strumenti finanziari non sono complicati, se usati nel modo giusto. Come gli strumenti di una cassetta degli attrezzi, ognuno ha il suo scopo e va usato nel momento giusto. Saperli combinare, con l’aiuto di un consulente, significa trasformare il risparmio in benessere, sicurezza, crescita. Perché il vero obiettivo non è “guadagnare di più”, ma vivere meglio, con meno incertezza e più metodo.

da g.zucchetti | 7 Lug, 2025 | Educazione Finanziaria

I mercati finanziari hanno una funzione fondamentale per tutti noi: trasformano il risparmio in investimento. Ma spesso si sente parlare in modo generico di mercati che “salgono”, di mercati “nervosi”, di “crisi dei mercati”. Di quali mercati si parla?

E come distinguere quelli più adatti ai nostri obiettivi e alla nostra capacità di sopportare il rischio?

Non solo, ma sapere che ci sono mercati regolamentati e altri che non lo sono ci permette di riconoscere i rischi per le nostre risorse.

Perché ci sono mercati differenti?

Il primo grande sviluppo dell’attività economica risiede nel momento in cui è avvenuto il primo scambio di beni (poi solo nei tempi moderni anche dei servizi). Lo scambio consente di specializzarsi a chi offre i suoi prodotti e consente all’acquirente di cercare i beni solo quando ne ha necessità. Si parla quindi di domanda per descrivere chi riceve, compra o cerca, e di offerta per chi produce, vende o cede. Il luogo in cui queste due figure si incontrano è il mercato. Lo scambio più antico avveniva con il baratto, circa 30.000 anni fa, poi sostituito con le monete nel VII secolo in Turchia.

I mercati si classificano principalmente in base alla tipologia di prodotto scambiato, perché ogni tipologia di prodotto richiede regole condivise. Il mercato alimentare, il mercato immobiliare o quello del lavoro sono esempi di mercati con regole ben precise e soggetti dedicati al controllo.

Cosa sono i mercati finanziari

I primi mercati finanziari risalgono al XIII secolo nei Paesi Bassi e successivamente nei principali porti del Mediterraneo come Genova e Venezia. Oggi i mercati finanziari sono luoghi digitali dove domanda e offerta si incontrano.

Il mercato monetario, obbligazionario e azionario sono i principali mercati finanziari dove vengono scambiati titoli tra soggetti autorizzati e controllati da Consob (in Italia).

“Oggi i mercati finanziari sono luoghi digitali dove domanda e offerta si incontrano.”

Le tre grandi famiglie di mercati finanziari hanno oscillazioni differenti e quindi tempi di investimento differenti.

Il mercato monetario

È il più prudente tra i mercati. Qui si scambiano strumenti a breve termine, con durata inferiore a 12 mesi. Sono strumenti che offrono alta liquidità e bassa volatilità, come:

– Conti deposito

– Pronti contro termine

– Buoni ordinari del Tesoro (BOT)

– Certificati di deposito bancari

Il mercato obbligazionario

In questo mercato si scambiano titoli di debito, cioè prestiti fatti a stati, banche o aziende, che si impegnano a restituire il capitale riconoscendo un interesse periodico. Le principali variabili per scegliere un titolo obbligazionario sono:

– Durata del titolo (scadenza)

– Affidabilità dell’emittente (rating)

– La struttura del tasso (fisso o variabile)

– Il rischio di cambio (se fuori dall’Euro)

Gli strumenti emessi dallo Stato italiano (come ad es. il BTP e il CCT), presentano un vantaggio fiscale in sede di tassazione degli interessi sui capital gain, pari al 12.5%, anziché al 26%, come in tutti gli altri strumenti finanziari, questo per agevolare il risparmio verso il finanziamento del debito pubblico.

Il mercato azionario

È il mercato dove si scambiano proprietà di aziende: le quote azionarie. Acquistare azioni significa diventare soci dell’impresa e quindi si partecipa ai successi ma anche ai suoi insuccessi. I prezzi oscillano in base alle aspettative degli utili che a sua volta dipendono dalle scelte del management, dal settore di riferimento, dal mercato nel suo complesso.

I mercati azionari sono tipicamente di due sotto-categorie:

– Geografici

– Settoriali

Nel primo caso, sono identificati con il nome del paese dove avvengono le contrattazioni (ad es. mercato azionario italiano), nel secondo caso sono identificati con il nome del settore di appartenenza delle aziende sottostanti (ad es. mercato azionario farmaceutico).

Il mercato azionario si muove in base alle informazioni disponibili, per questo motivo ci sono regole stringenti per la diffusione delle stesse e per evitare che qualcuno si avvantaggi di dati che altri non hanno. Le attività delle autorità di controllo tutelano quindi gli investitori, per questo si parla di mercati regolamentati.

Quale mercato va bene per me?

Precisiamo subito che esistono anche mercati non regolamentati, i quali non garantiscono lo stesso livello di trasparenza, controllo e tutela offerto dai mercati regolamentati. In questi contesti, le transazioni avvengono direttamente tra le parti, senza l’intervento di un’autorità di vigilanza. Ne fanno parte, ad esempio, i mercati di strumenti derivati complessi, delle criptovalute o delle opere d’arte. In tali ambiti, il rischio di truffe, di illiquidità o di valutazioni poco trasparenti è molto elevato. Per questo motivo, è bene che vi accedano solo investitori esperti o professionisti, in grado di comprendere appieno le caratteristiche e i rischi degli strumenti trattati.

All’interno dei mercati regolamentati monetari, obbligazionari e azionari, non esiste una corrispondenza rigida, tra tipo di mercato e tipo di persona. Piuttosto è utile vedere questi mercati come gli ingredienti essenziali per effettuare una ricetta. Così come per fare una torta è necessario avere zucchero, farina e burro, così per investire è necessario miscelare i mercati secondo il personale profilo di rischio, i propri obiettivi e quindi orizzonti temporali.

In questo processo, il supporto di un esperto risulta, anche in questo caso, necessario al fine di definire gli obiettivi di vita, le priorità, la capacità di sopportare il rischio e quindi di individuare la ripartizione ottimale tra mercati. Con questo metodo di investimento, non si acquisterà un singolo titolo obbligazionario o azionario in autonomia, ma si individueranno strumenti finanziari diversificati – come Fondi Comuni o Sicav– che investono nei diversi mercati in modo professionale e controllato.

“Per investire è necessario miscelare i mercati secondo il personale profilo di rischio, i propri obiettivi e quindi orizzonti temporali.”

Conclusioni

I mercati finanziari non sono un gioco per pochi, ma strumenti fondamentali per trasformare il risparmio in possibilità concreta: realizzare progetti, proteggere il potere d’acquisto, costruire il proprio futuro. Capirli è il primo passo per usarli in modo consapevole. Solo quelli regolamentati offrono sufficienti garanzie di trasparenza, controllo e tutela per i risparmiatori. Allo stesso tempo, nessun mercato è giusto per tutti e nessuno, da solo, è sufficiente. La soluzione sta nella combinazione equilibrata tra essi in base ai vincoli e ai bisogni personali.

da g.zucchetti | 30 Giu, 2025 | Educazione Finanziaria

Ci hanno insegnato a risparmiare, meno spesso a investire. Nella cultura italiana, “tenere da parte” i soldi è un comportamento diffuso, quasi istintivo. Eppure, fermarsi al solo risparmio significa lasciare il proprio denaro inattivo, esposto all’erosione silenziosa dell’inflazione. Risparmiare è importante. Ma pianificare il risparmio e trasformarne una parte in investimento è ciò che consente al denaro di non perdere valore, anzi, di crescere nel tempo. Vediamo insieme come funziona questo passaggio fondamentale per la serenità finanziaria di oggi e di domani.

L’investimento deve essere razionale. Se non lo capite, non lo fate (Warren Buffet) (Ralph Waldo Emerson)

Risparmio e investimento, due facce della stessa medaglia

Il risparmio è l’atto di non consumare tutte le risorse oggi. L’investimento, invece, è l’azione di far fruttare ciò che non serve subito. Investire, quindi, è un modo efficiente per spostare risorse dal presente al futuro, mantenendone o accrescendone il valore.

Ma perché dovremmo farlo? Perché nel futuro abbiamo tutti uno o più obiettivi importanti che vanno costruiti con il tempo. Come quando si pianta un seme: all’inizio sembra solo un piccolo germoglio, ma con cura e pazienza le radici si rafforzano e con il tempo arrivano i frutti. Il risparmio è mettere da parte acqua, terra e semi, l’investimento è l’atto di coltivare la pianta per avere i frutti. Non è possibile investire bene senza aver prima risparmiato. Ma è altrettanto inutile risparmiare senza decidere come e quando impiegare quelle somme.

“Il risparmio è l’atto di non consumare tutte le risorse oggi. L’investimento, invece, è l’azione di far fruttare ciò che non serve subito.”

Investire è un mezzo che consente di avere una disponibilità maggiore nel futuro e quindi aumentare la probabilità di raggiungere gli obiettivi di vita importanti.

Gli italiani risparmiano ma…

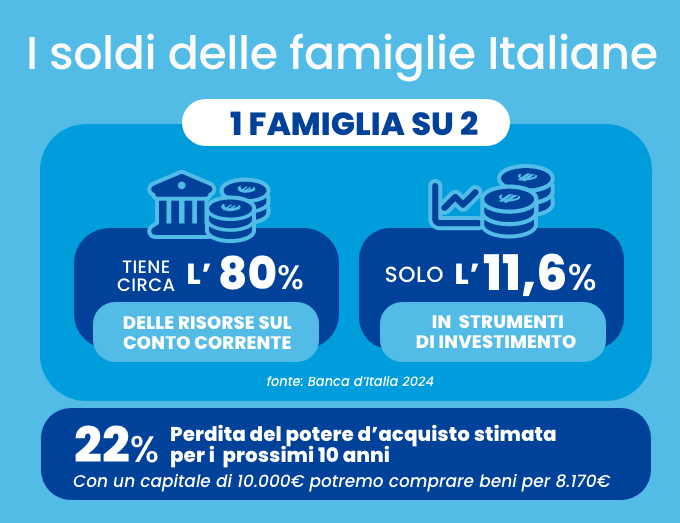

Nel 2024, secondo Banca d’Italia, oltre 1.500 miliardi di euro sono rimasti fermi sui conti correnti. Questo denaro, in buona parte, non è investito, non è destinato a progetti, non è protetto dall’inflazione. Per ogni 10.000 euro non remunerati, si sono persi circa 2.000 euro in potere d’acquisto negli ultimi tre anni (Fonte: Istat – inflazione cumulata 2022-2024). Si stima che per i prossimi 10 anni, la perdita di potere di acquisto raggiungerà il 22%, quindi su un capitale di 10.000 potremo comprare beni per 8.170 euro.

Si consideri che ben il 50% delle famiglie italiane detiene 80% delle proprie risorse sul conto corrente e solo il 11,6% investito in strumenti finanziari. (Fonte Banca d’Italia 2024). Se queste persone investissero in modo coerente, riuscirebbero a recuperare quantomeno l’inflazione. Un’analisi sull’investimento in titoli diversificati mondiali ha rilevato che mediamente un investimento ha remunerato il 4.1% annuo al netto dell’inflazione, cioè oltre il valore dell’inflazione.

Investimento e speculazione. Le regole

C’è un’altra distinzione importante da fare quando si parla di investire. Spesso confondiamo finanza e speculazione. Sentiamo parlare di mercati che crescono e mercati che crollano, di quotazioni di fine giornata e di spread che si impenna. Queste informazioni però riguardano la speculazione, cioè l’atto di sfruttare il momento opportuno per avere un guadagno nel minor tempo possibile.

La differenza tra investimento e speculazione risiede soprattutto nel metodo. Investire significa allocare risorse con l’obiettivo di farle crescere nel tempo, in modo coerente con i propri progetti di vita. Speculare, invece, è cercare guadagni rapidi puntando su previsioni o intuizioni.

Tre regole aiutano a distinguere un investimento sano da un’azione speculativa.

– Diversificare: non mettere tutti i soldi su uno strumento solo riduce i rischi.

– Definire un orizzonte temporale: solo il tempo permette ai mercati di esprimere i loro rendimenti attesi.

– Conoscere la propria sopportabilità al rischio: quanto possiamo tollerare fluttuazioni e incertezze senza compromettere le nostre scelte.

Senza queste tre regole, si esce dal metodo e si finisce nella speculazione. Comprare, per esempio, un singolo titolo significa speculare, perché non si sta rispettando la prima regola dell’investimento.

Il premio al rischio

Il premio al rischio è il rendimento aggiuntivo che un investitore si attende per assumere un rischio maggiore rispetto a un investimento privo di rischio (come i titoli di Stato a breve termine). Storicamente, questo premio è ciò che giustifica l’investimento in azioni, obbligazioni corporate o strumenti più volatili. Questo accade perché, in cambio della maggiore incertezza, gli investitori si aspettano di essere compensati con rendimenti più elevati. Tuttavia, questo premio varia nel tempo e tra mercati, e può essere negativo nei periodi di crisi.

In Europa, secondo dati di MSCI e Morningstar, i mercati azionari hanno generato nel lungo periodo un rendimento reale medio (cioè al netto dell’inflazione) compreso tra il 4% e il 5% annuo. Questo “extra rendimento” rispetto ai titoli di Stato, è la ricompensa per sopportare volatilità e incertezza. Ma non è garantito: può esserci solo nel lungo periodo e solo se si rispetta una logica di diversificazione e coerenza con i propri obiettivi.

“Capire il concetto di “premio al rischio” è fondamentale per investire in modo corretto e secondo un certo orizzonte temporale.”

Come prepararsi

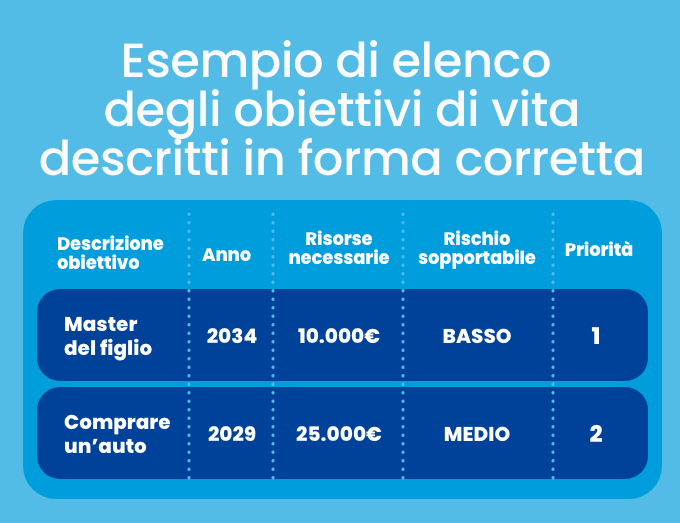

– Definire un orizzonte temporale (n. anni) per ciascun obiettivo (come comprare un’auto o mandare un figlio all’Università)

– Definire le priorità tra obiettivi

– Definire il grado di sopportabilità soggettiva al rischio

– Costruire una strategia di investimento coerente con i punti precedenti

Quest’ultimo punto richiede esperienza, strumenti e pertanto è l’attività tipica di un esperto cioè un operatore affidabile in grado di aiutare le persone a sviluppare un piano di investimento.

Investire significa abbinare la soluzione adeguata agli obiettivi di vita delle persone.

Il consiglio è quello di provare a definire un elenco di obiettivi con la medesima struttura della tabella precedente.

Conclusioni

Risparmiare è un comportamento accorto. Investire è un atto di responsabilità. Pianificare il risparmio e l’investimento è una forma di cura: verso noi stessi, verso chi ci è accanto, verso i nostri progetti futuri.

Non è necessario essere esperti di finanza per iniziare. Ma è fondamentale avere una bussola: obiettivi chiari, orizzonti temporali definiti, strategie comprensibili. E, se serve, un buon navigatore: un consulente affidabile, che sappia accompagnarci nel percorso.

Perché i soldi, se non li orientiamo noi, finiscono per fermarsi. E fermarsi, oggi, significa perdere.