da g.zucchetti | 23 Giu, 2025 | Educazione Finanziaria

La casa non è solo un tetto sulla testa: è un luogo di protezione, di identità, di investimento. Ma arriva un momento, nella vita di ciascuno, in cui ci si chiede se sia meglio cambiare abitazione o mettere mano a quella in cui si vive. È una domanda legittima, che va affrontata con metodo, visione e consapevolezza finanziaria. In questo modulo, esploriamo le implicazioni economiche del cambiare o ristrutturare casa, come programmare al meglio questo passaggio e quali variabili prendere in considerazione per fare scelte sostenibili.

Un’abitazione è fatta con muri e travi; una casa è costruita con amore e sogni. (Ralph Waldo Emerson)

Perché si cambia casa?

Si cambia casa per tanti motivi, spesso legati a cambiamenti di vita significativi. Può essere la nascita di un figlio, la necessità di avere più spazio o di spostarsi per lavoro. A volte si cerca un ambiente più tranquillo, altre si desidera essere più vicini a servizi o familiari. C’è chi cambia per migliorare la qualità della vita, chi per risparmiare, chi per investire nel mattone o sfruttare un’occasione di mercato. Spesso, alla base c’è il bisogno di sentirsi più a proprio agio, in un luogo che rispecchi meglio le esigenze del presente. Qualunque sia il motivo, il cambio casa è una decisione complessa, che tocca aspetti economici, emotivi e organizzativi. Pianificarla aiuta a farla diventare un passo avanti, non un salto nel buio.

Secondo Istat, nel 2023 ci sono stati oltre 300.000 passaggi di proprietà per abitazioni, una cifra che testimonia come la mobilità abitativa sia ancora un fenomeno rilevante, nonostante il contesto economico incerto.

“Spesso, dietro al cambio di una casa, c’è il bisogno di sentirsi più a proprio agio, in un luogo che rispecchi meglio le esigenze del presente.”

Ma cambiare casa non è un semplice trasloco. È un investimento importante, spesso legato a un nuovo indebitamento (mutuo), a spese accessorie (notarili, agenziali, fiscali) e alla necessità di liquidità immediata per affrontare i costi iniziali.

Quando ha senso ristrutturare?

In alternativa al cambio di casa, molti italiani optano per la ristrutturazione. L’ultimo Rapporto Censis (2024) mostra come oltre il 70% delle famiglie italiane viva in una casa di proprietà e che più del 40% di esse abbia effettuato almeno un intervento di ristrutturazione negli ultimi 10 anni. I motivi? Migliorare l’efficienza energetica, adattare gli spazi alle nuove esigenze familiari o semplicemente aumentare il valore dell’immobile.

Ristrutturare può essere una scelta più conveniente, se ben pianificata. Ma va tenuto conto dei tempi (mediamente 4-6 mesi), dei disagi e, soprattutto, dei costi. Una ristrutturazione parziale può costare da 300 a 800 euro al metro quadro, mentre una ristrutturazione completa può superare i 1.200 euro al mq (fonte: immobiliare.it 2024).

Ma andiamo con ordine. Le spese di ristrutturazione partono dalla demolizione e smaltimento di muri e pavimenti (20/50 euro al mq), alla ricostruzione di tramezzi, intonaci e massetti (40-80 euro al mq), all’impianto elettrico, idraulico sanitario, riscaldamento/raffrescamento (2.000/6.000 euro), ai serramenti e pavimenti, soltanto per citare quelli più rilevanti. La stima complessiva per una ristrutturazione completa :

– Parziale (solo bagno, cucina, tinteggiature): 300–600 euro al mq

– Completa chiavi in mano: 800–1.200 euro al mq

– Di pregio o energetica avanzata: 1.300–1.800 euro al mq

I costi nascosti

Chi ha già fatto operazioni come quella di una ristrutturazione importante, sa bene che le spese da aggiungere durante gli interventi sono sempre molto alte. In realtà, questi costi nascosti sono figli di stime approssimative, che non considerano tutte le fasi degli interventi, e ragionano su scenari ottimistici. Così, ci si ritrova un tubo rotto che richiede un intervento aggiuntivo, una perizia da fare in due giorni, un pavimento da riaprire perché la soletta ha ceduto.

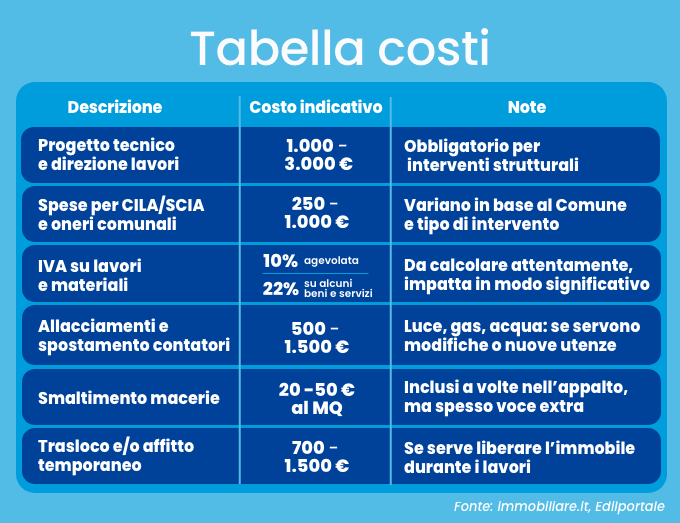

È utile fare i conti quantomeno con le spese facilmente preventivabili come quelle indicate nella tabella seguente.

Occorre ricordarsi di aggiungere sempre un 20% di costi aggiuntivi per spese impreviste o per vizi occulti o adeguamenti normativi necessari.

Prima di decidere di ristrutturare casa, è sempre utile definire il budget a disposizione dei lavori. In sua assenza rischieremo di fare sempre le scelte più economiche: ma questo non vuol dire fare le scelte migliori.

Come decidere tra ristrutturare o cambiare casa?

Non esiste una risposta unica, ma un percorso decisionale. Il primo passo è analizzare i bisogni: quanto spazio serve davvero? Quali caratteristiche deve avere la nuova casa? Che peso hanno comfort, posizione, servizi, sostenibilità? Se la casa attuale può essere adattata con una ristrutturazione ragionevole, il miglioramento può essere significativo e meno costoso di un acquisto. Se, invece, servissero cambiamenti strutturali profondi, potrebbe convenire cambiare.

Anche i costi parlano: l’acquisto di una nuova abitazione comporta mediamente un esborso di circa 2.200 euro al mq (fonte: immobiliare.it), e a questo vanno aggiunti i costi di agenzia, notaio, tasse, trasloco, eventuale mutuo e spese accessorie, che possono superare il 10% del prezzo dell’immobile. Quindi molto più di una ristrutturazione.

Ma non è solo una questione economica. Ristrutturare significa restare in un ambiente familiare, magari vicino al lavoro o ai nonni, ma affrontare disagi e tempi lunghi. Cambiare casa significa ricominciare, scegliere qualcosa di pronto (o quasi), ma anche adattarsi a un contesto nuovo, con altri ritmi e altre regole.

“La scelta giusta si costruisce ascoltando bisogni presenti e futuri, valutando attentamente costi, benefici, tempi e impatti sulla propria quotidianità”

E come ogni scelta importante, va pianificata, non improvvisata.

Come prepararsi per una o l’altra scelta

Cambiare casa significa prima di tutto valutare il prezzo massimo che ci si può permettere, considerando il 30–35% del reddito netto mensile come soglia di sicurezza per la rata del mutuo. Occorre poi considerare sempre i costi accessori come il notaio, le tasse, eventuali ristrutturazioni necessarie, l’arredamento. Non dimentichiamoci poi di valutare la vicinanza a scuole, mezzi pubblici, lavoro, servizi sanitari e aree verdi. Una casa ben collegata è anche un buon investimento.

È necessario inoltre accertarsi che la casa sia in regola con le norme edilizie e catastali: una visura aggiornata, la planimetria conforme e l’agibilità sono documenti fondamentali da ottenere prima del compromesso. Infine, è necessario valutare l’evoluzione del valore nel futuro, considerando se la zona è in espansione, se ci sono prospettive di contesto positive o negative.

Quindi quando decidiamo di cambiare casa, valutiamo questi elementi:

– Budget e sostenibilità del mutuo

– Ubicazione e servizi

– Condizioni dell’immobile e spese future

– Documentazione e regolarità urbanistica

Se invece decidessimo di ristrutturare casa, il consiglio è quello di procedere in tal modo:

– Definiamo quali sono gli interventi necessari, o quali desideriamo fare.

– In funzione del tipo di intervento da effettuare, controlliamo se sarà necessario: richiedere solo dei preventivi ad artigiani; richiedere preventivi ad artigiani o tecnici specializzati autorizzati; individuare un progettista.

– In caso di nomina del progettista, incarichiamolo di eseguire tutte le attività necessarie, affinché i lavori siano eseguiti correttamente.

– Verifichiamo l’eventuale presenza di bonus o incentivi statali che possano alleggerire i costi dell’intervento.

– Valutiamo la possibilità di utilizzare un finanziamento, che sia coerente con gli importi ed i tempi di restituzione utili alla corretta gestione del nostro conto economico.

Conclusioni

Cambiare o ristrutturare casa è una delle decisioni più rilevanti nella vita economica di una famiglia. Per questo va affrontata con lucidità, visione e metodo. Pianificare bene significa evitare errori costosi, ridurre l’ansia da indebitamento e garantire la sostenibilità delle proprie scelte nel tempo.

Un buon piano parte sempre da un obiettivo chiaro e passa attraverso l’analisi del proprio budget, il confronto con professionisti affidabili e una valutazione attenta delle alternative. Ricordiamoci che l’abitazione è sì un investimento economico, ma soprattutto un progetto di vita.

da g.zucchetti | 16 Giu, 2025 | News

Camillo Venesio, Amministratore Delegato e Direttore Generale di Banca del Piemonte intervistato da Torino Cronaca.

Durante la lunga intervista Camillo Venesio, CEO di terza generazione alla guida dell’istituto, racconta l’evoluzione di Torino dagli anni ’80 a oggi, sottolineando il passaggio da città dell’auto a polo diversificato nei settori di aerospazio, meccatronica e informatica. Pur riconoscendo la perdita di forza lavoro nell’automotive, vede nella trasformazione una svolta positiva.

La ricchezza, dice, c’è ancora, ma va rigenerata attraverso industria, servizi, occupazione e infrastrutture: “Perché la ricchezza, come ho ripetuto più volte pubblicamente, in un modo forse un po’ brutale, non è che si trova sugli alberi o scende con la pioggia, la ricchezza bisogna crearla. E per creare ci vogliono le industrie, ci vogliono i servizi, ci vuole l’occupazione. E poi le cosiddette infrastrutture materiali e immateriali: la giustizia che funzioni bene per fare un esempio. Tutto questo, sono cose che Torino ha, non è che le ha perse. Quelle che gli economisti chiamano specializzazioni complementari e una diversificazione dei diversi settori economici. A Torino queste cose qua ci sono”.

Banca del Piemonte continua a crescere con prudenza, senza chiudere filiali, sostenendo famiglie e PMI. “[…]Adesso casomai cerchiamo di aprirne. Adesso stiamo valutando seriamente se nei prossimi anni aprire nuove filiali perché il nostro modello di business funziona”.

Nessuna quotazione in Borsa né fusioni previste. Sul piano europeo auspica meno burocrazia e più libertà per le imprese. Crede nella necessità di investimenti in difesa per tutelare la democrazia.

Da imprenditore, rivendica il valore della biodiversità bancaria e il ruolo delle banche territoriali: “Io sono un manager e un imprenditore. Ha presente la canzone di Bennato? ‘Io di risposte non ne ho, io faccio solo rock’n’roll’? Ecco, io faccio solo banca, sono capace a fare quello, intendo continuare a fare quello e creare ricchezza e occupazione sui territori”.

Leggi l’intervista completa

da g.zucchetti | 13 Giu, 2025 | News

Gorizia – XXVI Congresso Nazionale delle Fondazioni di origine bancaria e delle Casse di Risparmio Spa, promosso da ACRI e organizzato dalla Fondazione Carigo.

Camillo Venesio, il nostro Amministratore Delegato e Direttore Generale, ha partecipato al Congresso intitolato “Comunità: insiemi plurali” portando il punto di vista delle piccole e medie banche italiane.

Durante il suo intervento, ha anche sottolineato come la promessa di una regolamentazione proporzionata, spesso evocata in ambito europeo, sia ancora lontana dalla concreta attuazione: “La proporzionalità per le piccole banche, promessa dall’Europa, è come l’Araba Fenice: che vi sia, ciascun lo dice, dove sia, nessun lo sa” afferma Camillo Venesio, in qualità di presidente onorario di Pri.banks nell’intervento al congresso dell’Acri.

Secondo il nostro Amministratore Delegato e Direttore Generale “In Europa c’è eccesso di regolamentazione che tende ad ingessare l’economia e non mi riferisco solo a banche, assicurazioni e finanza”. La controprova si è avuta dai contenuti del rapporto Draghi ma anche dall’approccio sui dazi dell’amministrazione Trump. Le piccole e medie banche chiedono “semplificazione e non deregolamentazione”.

Sulla semplificazione, aggiunge, “l’Abi è in contatto con la Banca d’Italia al massimo livello” per lavorare su un percorso che deve portare a un importante “sottrazione di regole” da una regolamentazione bancaria europea messa a punto con il principio del ‘one size fits all’ che crea difficoltà alle piccole e non tiene nella giusta considerazione la “biodiversità del settore’”. Venesio ricorda che la struttura delle microimprese del Paese, 4 milioni di aziende con meno di 10 dipendenti, è un dato di fatto da decenni e le banche medio e piccole possono essere i giusti partner per accompagnare la loro crescita.

Leggi l’intervento di Camillo Venesio al Congresso ACRI

Clicca sulla foto per vedere e ascoltare il suo intervento

da g.zucchetti | 9 Giu, 2025 | Educazione Finanziaria

L’ingresso all’Università rappresenta una delle tappe più significative nella vita di uno studente. È anche uno degli investimenti economici più importanti per una famiglia. Durante l’iter scolastico dell’obbligo spesso si dà per scontato che “qualcosa si troverà” oppure con un “ci penseremo” si risolve la questione. In realtà l’Università ha un costo che cresce negli anni e sostenerla serenamente, o con difficoltà, dipende da quanto si è pianificata la spesa in anticipo.

L’apprendimento è un tesoro che seguirà il suo proprietario ovunque. – Proverbio cinese.

Perché pianificare le spese universitarie

Il 60% degli italiani (Ricerca di Kruk Italia sugli studenti universitari – 2024) ha dichiarato di essere pronto a fare delle rinunce per permettere ai figli di studiare perché lo ritiene un investimento necessario per assicurare un buon futuro. Queste risposte ci fanno pensare subito ad una buona lungimiranza, infatti, l’economista Jacob Mincer è famoso per aver trovato una relazione diretta tra redditi lavorativi e anni di istruzione, laddove ogni anno aggiuntivo di istruzione produce in media un aumento percentuale del reddito tra 8% e 10%.

Certamente ci sono altri fattori, come le abilità personali, la rete di relazioni, il caso, ma certamente la variabile che possiamo controllare maggiormente è l’istruzione.

Il tasso di occupazione per i laureati tra i 25 e i 64 anni è del 79,2%, mentre per i diplomati è del 65,2% (Education at a Glance 2022). A tre anni dalla laurea, il 77.1% dei laureati è occupato e dopo cinque anni si arriva a circa 89% (AlmaLaurea – XXV Indagine Condizione occupazionale dei Laureati – 2023). Inoltre, chi ha frequentato gli studi universitari ha una maggiore probabilità di rimanere attivo nel mercato del lavoro in età adulta (A.Stenberg, A., & Westerlund, O. -2013-. Education and retirement: does University education at mid-age extend working life? IZA Journal of European Labor Studies).

I dati oggettivi e i buoni propositi dei genitori italiani fanno ben sperare, tuttavia soltanto l’11% delle persone dice di avere cominciato a risparmiare in anticipo per questo investimento: 8% ha iniziato dalla prima infanzia e il 3% dall’adolescenza.

Quanto costa l’Università

Ogni due anni, il Censis stila una graduatoria delle migliori Università italiane. Secondo il rapporto più recente risultano essere le migliori università statali quella di Padova, Bologna e Roma La Sapienza (La classifica Censis delle Università italiane -edizione 2024/2025-). Tra quelle non statali, spicca, la Luiss di Roma, la Bocconi e la Cattolica a Milano. La graduatoria è stilata in base ad una serie di elementi, come i servizi offerti, le borse di studio, le strutture e la internazionalizzazione.

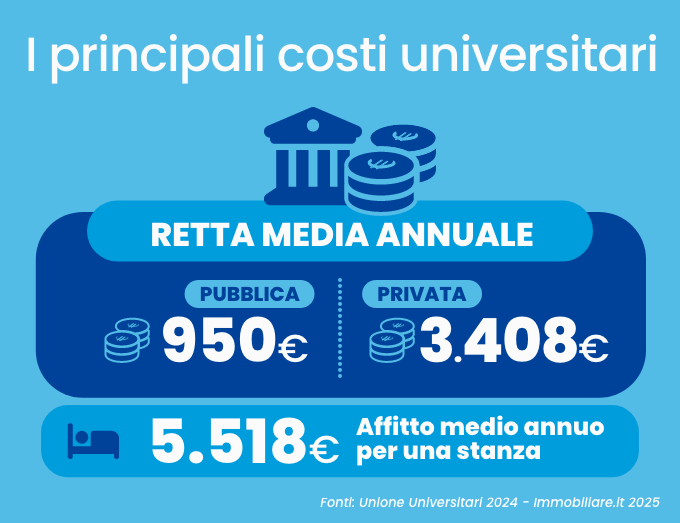

Tuttavia, la scelta dell’università non passa solo per il ranking ma anche e soprattutto dal costo della retta. Gli studenti iscritti agli atenei pubblici pagano rette che in media sono di 950 euro (Unione Universitari 2024) annui, mentre per gli atenei privati si arriva ad una media di 3.408 euro annui. I fattori che incidono sulla retta finale sono, l’ISEE familiare, la tipologia di corso, la regione, il tipo di ateneo e se lo studente è fuori corso.

Un’altra voce di spesa da considerare è quella dell’affitto, nel caso si decida di frequentare l’Università in una città differente da quella dove si risiede, il cosiddetto “fuorisede”. Milano, Bologna, Roma e Napoli sono i luoghi in cui le case per studenti costano di più. Nel capoluogo lombardo, una “singola” stanza viene affittata in media a 637 euro e una stanza condivisa costa mediamente 353 euro (Immobiliare.it 2025). In media, nelle maggiori città universitarie, una stanza costa 460 euro al mese (5.518 euro annui).

I costi annuali per sostenere le spese universitarie di un figlio sono importanti e abbracciano dai 3 ai 5 anni, nella migliore delle ipotesi. Se i genitori reputano la laurea un obiettivo importante, è necessario preparare questo obiettivo in largo anticipo, affinché il tempo possa diventare un importante alleato.

I costi nascosti

Molte famiglie si concentrano sulle rette universitarie, ma spesso trascurano altri costi che incidono in modo significativo, come:

– Depositi cauzionali, utenze, spese condominiali

– Trasporti (abbonamenti ferroviari o mezzi pubblici)

– Attrezzature tecnologiche (computer, software, connessione internet)

– Spese per soggiorni all’estero o Erasmus

Inoltre, più si va avanti con gli studi (master, dottorati, specializzazioni), più i costi aumentano. Una voce spesso sottovalutata è quella per gli spostamenti, per il cibo e in particolar modo quello per il materiale didattico. In generale, il costo medio complessivo del materiale didattico è stimato intorno ai 1.600 euro annui (8 Udu e Federconsumatori 2023).

In conclusione, secondo uno studio di Federconsumatori (Anno 2023) , il costo medio annuo per mantenere un figlio all’università è pari a:

– 379 euro se studia nella città di residenza

– 293 euro se è pendolare

– 498 euro se è studente fuorisede

Forse anche per questi motivi, Istat rileva che in Italia siamo ancora sotto la media europea in termini di laureati: solo il 26.8% ha il titolo di studio terziario (laurea) rispetto alla media UE27 pari al 41.6% (livelli di istruzione e ritorni occupazionali – istat 2021).

Italia o estero?

Inutile girarci intorno, all’estero, si può avere un’esperienza più internazionale, una maggiore flessibilità nello studio e potenzialmente più opportunità di lavoro dopo la laurea. A livello internazionale, i laureati in discipline STEM (Scienza, Tecnologia, Ingegneria e Matematica) mostrano tassi di occupazione trai più elevati. A un anno dalla laurea, i laureati che lavorano all’estero percepiscono circa 2.174 euro mensili netti, contro i 1.393 euro di chi è in Italia.

A cinque anni dalla laurea, la differenza aumenta ulteriormente, con i laureati all’estero che guadagnano circa 2.710 euro al mese, mentre in Italia si resta sui 1.708 euro. Non a caso, 2 laureati all’estero su 3 non intendono rientrare in Italia. I costi per sostenere l’Università all’estero sono molto differenti da nazione a nazione e da città a città. Ecco qualche esempio delle rette annuali, dalle più costose (private) a quelle meno costose (pubbliche europee):

– Harvard negli Stati Uniti: 85.000 euro

– Massachusetts Institute of Technology (MIT): da 50.000 euro a 80.000 euro

– Stanford University: 50.000 euro

– Cambridge: da 6.000 euro a 30.000 euro

– Università di Barcellona (UB): fino a 1.300 euro

– Università Sorbona a Parigi: fino a 600 euro

“A livello internazionale, i laureati in discipline STEM (Scienza, Tecnologia, Ingegneria e Matematica) mostrano tassi di occupazione tra i più elevati.”

Tutti vorremmo avere figli o nipoti laureati nei più prestigiosi atenei del mondo, ma servono risorse importanti a disposizione. La soluzione migliore è quella di darsi un obiettivo ragionevole e perseguirlo con un risparmio costante periodico e tarato sull’obiettivo da raggiungere.

Come prepararsi

Ipotizziamo di avere un figlio di 8 anni e di avere quindi 10 anni di tempo prima di sborsare il primo anno di costi per frequentare l’Università come pendolare, in Italia. La tabella mostra come all’aumentare del tempo a disposizione, minore è il risparmio che è necessario accantonare ogni mese: le spese del 14° anno vengono accumulate in un tempo maggiore rispetto a quelle del 11° anno.

Per una famiglia con un figlio di 8 anni, risparmiare 277 euro al mese può essere un obiettivo molto più accessibile rispetto a dover sborsare 858 euro al mese tra 10 anni (equivalenti a 10.293 euro divisi in 12 mesi). In questo modulo, ci limitiamo a ragionare di risparmio, ma rimandiamo alla trattazione dell’approfondimento sul tema di investimento per comprendere come rendere il risparmio più profittevole nei limiti della personale sopportabilità al rischio.

Conclusioni

Investire sull’istruzione significa investire sul futuro. Non tutti i costi possono essere previsti, ma molti possono essere preparati. Pianificare le spese universitarie significa evitare sorprese, dare serenità a tutta la famiglia e aumentare le opportunità di successo per chi amiamo. Offrire la possibilità di studiare senza complicazioni è il dono più prezioso che si possa trasferire ai propri figli o nipoti. Perché l’educazione è il bene più durevole che si possa trasmettere.

da g.zucchetti | 26 Mag, 2025 | Educazione Finanziaria

La decisione di fare un figlio è una scelta personale che coinvolge una valutazione ponderata di fattori biologici, psicologici, sociali ed economici. La ragione si mischia con le emozioni e con il desiderio di genitorialità. Ma che sia programmato o meno, che sia un figlio o un nipote, in tutti i casi vale la pena valutare le conseguenze per prepararsi in modo adeguato.

Tre cose ci sono rimaste del paradiso: le stelle, i fiori e i bambini (Dante Alighieri).

Cosa significa l’arrivo di un figlio?

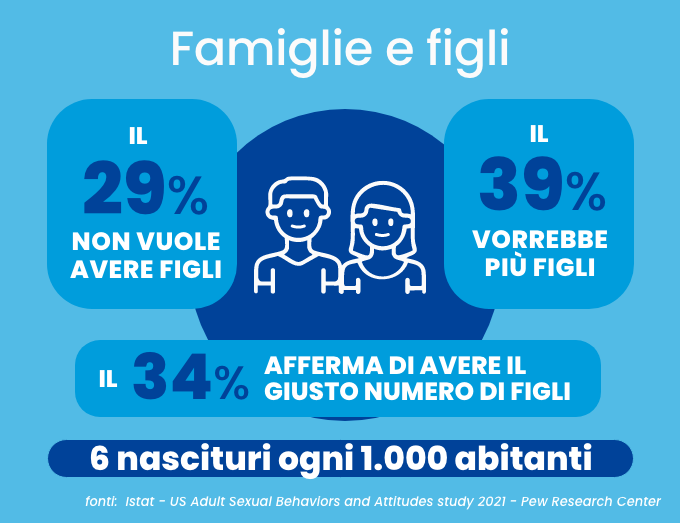

L’arrivo di un figlio è un evento sempre più raro. Negli ultimi 15 anni c’è stato un calo dei nascituri del 30%, infatti nell’ultimo censimento di Istat nel 2023 sono stati registrati 379.890 nascituri. In pratica ci sono circa 6 nascite ogni 1000 abitanti. La gioia di avere un figlio è enorme per tutte le persone coinvolte, in particolar modo nel primo anno di vita (Clark et al., 2008; Myers, 2000) e in età avanzata, perché sono un fattore protettivo e arricchente per il benessere soggettivo (Myrskylä & Margolis, 2014.).

Con l’arrivo di un figlio, in particolare il primo, si crea uno specchio che stimola riflessioni su sé stessi, i propri valori, il proprio passato. Tanto che il 37% degli adulti desidererebbero avere più figli (US Adult Sexual Behaviors and Attitudes study, 2021). Soltanto il 29% degli adulti non vorrebbe un figlio, laddove secondo una ricerca del 2023 (Pew Research Center), i principali 3 motivi per cui le coppie non intendono avere figli, risultano essere: la priorità alla carriera (44%), la preoccupazione per lo stato del mondo (38%) e il fatto di non potersi permettersi di crescere i figli (36%).

Gli eventi che si collocano in un futuro, più o meno lontano, vanno preparati da un punto di vista economico sia per i genitori che per i nonni, o gli zii, che sempre più spesso si trovano coinvolti in questo evento speciale.

Che sia più o meno programmato quello che spinge ad avere un figlio è, nella maggior parte delle volte, un desiderio forte di genitorialità che irrompe nella psiche degli adulti.

Quali impatti economici?

La nascita di un figlio è un evento intensamente emotivo. Ma andando ad analizzare gli aspetti economico finanziari, avere un figlio ha un impatto economico importante. Si stima (Istat) che l’entrata in famiglia del primo figlio faccia aumentare i consumi del 34%. Il secondo figlio aumenta i consumi del 22%, il terzo del 16%. Quindi due genitori che spendono 3.000 euro al mese, con l’arrivo del primo figlio andranno a spendere 4.020 euro al mese (il 34% in più).

Aumentano le spese di cibo, vestiti, scuola, sanità e tempo libero. In media, il costo che sostiene una famiglia italiana alla nascita di un figlio varia tra 7.431 euro e 17.586 euro nel primo anno di vita. Naturalmente l’impegno economico dipende dalle disponibilità reddituali e, si noti che in periodi di crisi economica, i genitori tendono a ridurre diverse spese familiari tranne quelle per i figli. Talvolta si riduce il reddito disponibile quando uno dei due genitori riduce l’orario di lavoro per dedicarsi alla cura del nascituro o addirittura lascia il lavoro.

Gli impatti economici legati alla crescita di un figlio sono significativi. Quantificarli non serve a scoraggiare la genitorialità, ma a consentire una pianificazione consapevole, dando priorità alle spese più rilevanti per il benessere familiare.

Cosa organizzare per il futuro dei figli?

L’arrivo di un figlio non ha solo un impatto sul futuro prossimo, sulle notti insonni, sui pannolini da comprare e sulle visite mediche da prenotare. Ma ha un impatto economico sui successivi 32 anni, se figlio femmina, e sui successivi 34 anni, se figlio maschio. Questi sono i tempi medi di dipendenza economica dai genitori.

Immaginare di aiutare i propri figli a realizzare un obiettivo, come ad esempio l’acquisto di una casa, un viaggio all’estero o l’avvio di un’attività, aiuta a creare una forte motivazione al risparmio. La propensione al risparmio delle famiglie che hanno figli, nonostante l’aumento dei consumi, è maggiore rispetto ai single o alle coppie senza figli. Per fare un esempio concreto di obiettivo, un periodo di studio all’estero può andare da 2 settimane ad 1 anno intero, e richiedere un esborso che passa da circa 2.000 euro fino a 30.000.

“Immaginare di aiutare i propri figli a realizzare un obiettivo, aiuta a creare una forte motivazione al risparmio.”

Pianificare finanziariamente il futuro significa immaginare quello che vorremmo accadesse di positivo per i propri figli e agire oggi per aumentare le probabilità di realizzarlo. Il poeta greco Esiodo disse “Se aggiungi poco al poco, ma lo farai di frequente, presto il poco diventerà molto”.

Crescere un figlio fino alla maggiore età

Crescere un figlio fino ai 18 anni rappresenta un impegno economico significativo per le famiglie italiane. Secondo l’Osservatorio Nazionale Federconsumatori, il costo medio per mantenere un figlio da 0 a 18 anni si aggira intorno ai 175.642 euro (118.234 euro per i redditi più bassi e 321.617 euro per chi riceve alti redditi). Questa cifra comprende spese per alimentazione, abbigliamento, istruzione, salute, trasporti e attività ricreative.

Nella fascia d’età 12-18 anni, le spese aumentano ulteriormente per includere corsi di lingua, abbigliamento, vacanze, dispositivi elettronici e libri scolastici. È importante notare che questi costi non includono le spese per l’istruzione universitaria, alle quali dedicheremo un articolo specifico.

Oggi una coppia senza figli, risparmia in media circa 4.942 euro al mese (Istat 2023), quindi a parità di comportamenti, collocandosi sui valori prudenziali, se dovessero avere un figlio, nel periodo tra 12 e 18 anni faticherebbero a coprire i costi durante la scuola secondaria. Un detto partenopeo ci ricorda che “dove mangiano due persone, mangiano anche tre persone”, ma questa scorciatoia mentale non ci esonera dal compiere oggi piccole scelte responsabili di risparmio che producano i loro maggiori effetti nel futuro nostro e quello dei nostri cari.

Pianificare per tempo le spese future, significa poter avere a disposizione una mappa dei criteri di scelta del presente con i migliori effetti sul futuro.

Come risparmiare oggi per il domani

Vediamo insieme quali sono i passi per pianificare e organizzare quanto risparmiare per obiettivi importanti come l’istruzione del proprio figlio o nipote.

– Il primo passo è stabilire obiettivi chiari e realistici: coprire le spese di istruzione dei figli, aiutarli nella realizzazione di un progetto o dotarli di un fondo di emergenza.

– Collocare gli obiettivi su di un orizzonte temporale, poiché questo elemento ci permette di capire quanto oggi dovremmo accantonare e con quale frequenza, al fine di avere buone probabilità di raggiungerli.

– Valutare quante risorse sono già state accumulate per raggiungere quell’obiettivo di spesa.

– Calcolare quanto manca al raggiungimento completo dell’obiettivo.

– Determinare quanto è necessario risparmiare mensilmente per poter raggiungere quell’obiettivo.

– Automatizzare i risparmi, ad esempio tramite bonifici periodici su un conto dedicato, facilita l’accantonamento costante.

– Monitorare nel tempo la spesa obiettivo, le priorità, il risparmio ideale e quello effettivamente realizzato.

In questo modulo, ci limitiamo a ragionare di risparmio e rimandiamo alla trattazione dell’approfondimento sul tema di investimento per comprendere come rendere il risparmio più profittevole nei limiti della personale sopportabilità al rischio.

Conclusioni

La nascita e la crescita di un figlio rappresentano obiettivi familiari di grandissima rilevanza. Gli adulti che hanno figli indicano tra le prime motivazioni al risparmio quella di assicurare il futuro dei propri figli. Per questo motivo, riflettere sugli impatti economici e pianificare le azioni da compiere per massimizzare la probabilità di raggiungere gli obiettivi prefissati è un atto di responsabilità genitoriale e un gesto d’amore verso chi non è ancora economicamente indipendente.