da g.zucchetti | 18 Gen, 2023 | Imprese, News, Privati

Nella Giornata mondiale dell’olivo è stato ricordato che l’Italia è il primo Paese importatore e il secondo esportatore mondiale di olio, con circa il 15% della produzione complessiva e la superficie olivetata nazionale si estende su 1,1 milioni di ettari, in gran parte in Puglia, Calabria e Sicilia (ma la produzione olivicola in diverse regioni italiane raggiunge livelli qualitativi eccellenti).

L’annata 2022/2023 si presenta particolarmente scarsa in termini di volumi a livello nazionale ed europeo. Nel nostro Paese, dove si contano 250 milioni di olivi, la produzione non raggiunge le 230 mila tonnellate, con un calo di oltre il 30%, dovuto agli effetti dell’alternanza produttiva, delle alte temperature e, in alcune aree, per l’attacco della mosca olearia.

I numeri della filiera italiana, comunque – ha sottolineato Confagricoltura – raffigurano un comparto di tutto rispetto: fatturato annuo di 3,3 miliardi di euro (2,2% dell’agroalimentare), 640 mila imprese olivicole, circa 5.000 frantoi e 220 imprese industriali.

È stata anche evidenziata la forte integrazione del comparto con il territorio e la ruralità, rivestendo l’olivicoltura un ruolo primario nella tutela e nella valorizzazione delle produzioni locali. Sono circa 50 i riconoscimenti Dop e Igp, che rappresentano quasi la metà di quelli complessivamente registrati nell’Unione europea, con un valore di 91 milioni di euro (in crescita del 27%).

Anche l’indotto legato all’oleoturismo sta assumendo un’importanza crescente in termini culturali, sociali ed economici.

A sua volta, la Coldiretti ha rilevato che, con il crollo della produzione nazionale di olive, gli italiani devono dire addio a oltre una bottiglia di olio extravergine Made in Italy su tre, mentre l’esplosione dei costi mette in ginocchio le aziende agricole e con l’inflazione volano sugli scaffali i prezzi al dettaglio.

In Puglia, cuore dell’olivicoltura italiana, si arriva a un taglio del 52% della produzione, a causa prima delle gelate fuori stagione in primavera e poi dalla siccità, mentre continua a perdere terreno il Salento, distrutto dalla Xylella, che ha bruciato un potenziale pari al 10% della produzione nazionale. Ma crollano anche la Calabria (-42%) e la Sicilia (-25%).

La situazione migliora spostandosi verso il Centro e il Nord, con il Lazio che registra un progresso del 17%, l’Umbria e la Toscana fanno ancora meglio con +27%, mentre l’Emilia-Romagna cresce del 40% e la Liguria del 27%. Incrementi ancora maggiori in Veneto (+67%) e in Lombardia (+142%), dove gli uliveti si estendono dalle sponde dei laghi di Garda, Como e Maggiore, fino alle valli alpine.

In questo scenario, i costi delle aziende olivicole sono aumentati in media del 50% e quasi una su 10 (9%) lavora in perdita.

L’Italia – hanno ricordato Coldiretti e Unaprol – è fra i primi tre maggiori consumatori di olio extravergine di oliva al mondo con circa 480 milioni di chili (in testa è la Spagna, seguita dagli Usa) e rappresenta il 15% dei consumi globali.

Gli italiani usano annualmente, in media, otto chili di olio extravergine di oliva a testa e ogni famiglia spende in media 117 euro per acquistarli.

L’olio, utilizzato da oltre il 97% degli italiani nell’ultimo anno, è anche l’alimento più popolare sulle tavole nazionali, addirittura più di pane e pasta.

da g.zucchetti | 17 Gen, 2023 | Imprese, Privati

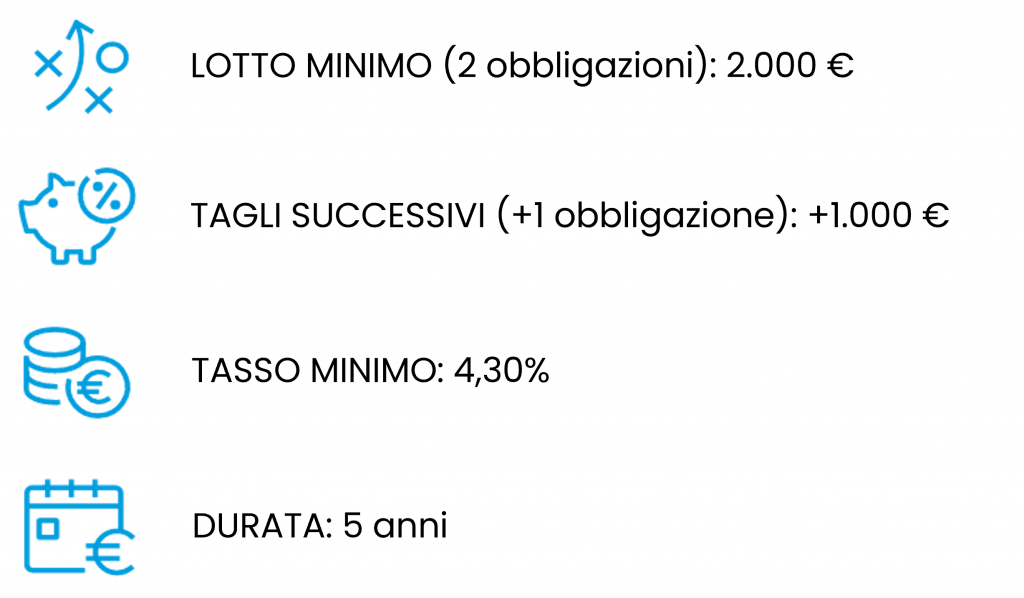

OFFERTA PUBBLICA DI SOTTOSCRIZIONE ED AMMISSIONE A QUOTAZIONE SUL MERCATO TELEMATICO DELLE OBBLIGAZIONI DEL PRESTITO DENOMINATO “ENI OBBLIGAZIONI SUSTAINABILITY-LINKED 2023/2028” (ISIN IT0005521171)

Prima dell’adesione leggere attentamente il Prospetto Informativo disponibile nella sezione Titoli in collocamento (Titoli emessi da terzi in essere) e presso tutte le filiali della Banca.

Le Obbligazioni saranno collegate al conseguimento dei seguenti target di sostenibilità di Eni:

- Net Carbon Footprint Upstream (Scope 1 e 2) pari o inferiore a 5,2 MtCO2eq al 31 dicembre 2025 (-65% rispetto alla baseline del 2018); e capacità installata per la produzione di energia elettrica da fonti rinnovabili pari o superiore a 5 GW al 31 dicembre 2025

- A fronte del raggiungimento da parte di Eni dei target sopra riportati, il tasso di interesse nominale annuo lordo rimarrà invariato sino alla scadenza delle Obbligazioni. In caso di mancato raggiungimento di anche uno solo dei due target, il tasso di interesse relativo alla cedola pagabile alla data di scadenza (10 febbraio 2028) sarà incrementato dello 0,50%, secondo le modalità descritte nel Prospetto Informativo

Puoi aderire, in filiale, entro il 3 febbraio 2023.

Avviso chiusura anticipata offerta

Messaggio pubblicitario con finalità promozionale. L’offerta è integralmente ed esclusivamente destinata al pubblico indistinto in Italia. Prima dell’adesione leggere il Prospetto Informativo disponibile nella sezione Titoli in collocamento (Titoli emessi da terzi in essere) del sito www.bancadelpiemonte.it e presso tutte le filiali della Banca, presso gli intermediari che compongono il consorzio di collocamento o, infine, sul sito dell’emittente eni.com o presso la sede legale di Eni S.p.A., Roma – Piazzale Enrico Mattei n. 1.

L’approvazione del prospetto informativo e la pubblicazione dello stesso non comporta alcun giudizio della competente autorità di regolamentazione o di vigilanza sull’opportunità dell’investimento proposto e sul merito dei dati e delle notizie allo stesso relativi. Il presente annuncio non costituisce offerta delle obbligazioni negli Stati Uniti d’America, in Canada, in Giappone, in Australia o in qualunque altro paese nel quale l’offerta delle obbligazioni non sia consentita in assenza di autorizzazione da parte delle autorità competenti, né costituisce offerta di strumenti finanziari in qualunque altro stato membro dell’Unione Europea (gli “Altri Paesi”). Le obbligazioni non sono state né saranno registrate ai sensi del Securities Act del 1933, e successive modifiche, vigente negli Stati Uniti d’America (il “Securities Act”) né ai sensi delle corrispondenti normative in vigore in Canada, Giappone, Australia e negli Altri Paesi e non potranno conseguentemente essere offerte, vendute o comunque consegnate, direttamente o indirettamente, negli Stati Uniti d’America, in Canada, in Giappone, in Australia o negli Altri Paesi. Non possono comunque aderire all’offerta coloro che, al momento dell’adesione, pur essendo residenti in Italia, siano ai sensi delle U.S. Securities Laws e di altre normative locali applicabili in materia, “U.S. Person” ovvero soggetti residenti in Canada, in Giappone, in Australia o negli Altri Paesi.

Le informazioni, i dati e i documenti esposti sono stati reperiti da fonti ufficiali. Banca del Piemonte non si assume alcuna responsabilità sulla esattezza e correttezza dei dati e dei contenuti indicati. Inoltre, Banca del Piemonte non si assume alcuna responsabilità sul contenuto del materiale pubblicitario e promozionale prodotto dall’emittente né sul corretto adempimento degli eventuali obblighi informativi da parte dell’emittente stesso. Maggiori informazioni sul sito: https://www.eni.com/it-IT/investitori/emissioni-obbligazioni-retail.html

La presente comunicazione non costituisce un’offerta o un invito a sottoscrivere o ad acquistare i titoli, né una consulenza o una raccomandazione di investimento. Per procedere all’acquisto, rivolgersi a uno degli intermediari che compongono il consorzio di collocamento o al proprio intermediario che valuterà adeguatezza/appropriatezza dell’operazione. Prima di operare, leggere attentamente tutta la documentazione di offerta, in modo da assumere una decisione di investimento consapevole.

da g.zucchetti | 16 Gen, 2023 | Imprese, News, Privati

Il 2022 è stato un altro anno negativo per il mercato automobilistico italiano; ma non per costruttori e concessionari dei modelli più lussuosi e costosi. Il fenomeno emerge chiaramente dall’analisi dei dati relativi ai sei segmenti ai quali convenzionalmente vengono attribuiti i diversi modelli offerti dalle Case nel nostro Paese.

Infatti, l’anno scorso, quando sono state vendute in Italia complessivamente 1.335.487 vetture, il 9,5% in meno rispetto al 2021 (1.475.411), gli unici due segmenti che hanno fatto registrare un incremento sono stati l’E (auto superiori) e F (alto di gamma), quelli dominati da Audi, Bmw, Mercedes, Porsche, Ferrari, Maserati, Lamborghini e Tesla.

Le nuove immatricolazioni del segmento E sono state 28.955 (+4,4%) e quelle del segmento F 5.378 (+7,7). Tutti gli altri segmenti si sono contratti, a partire dall’A, quello delle auto più piccole (Fiat Panda e 500, Toyota Aygo, Hyundai I10, Kia Picanto e, fra le altre Suzuki Ignis) che ha perso addirittura il 22,3%, avendo evidenziato 202.550 vendite a fronte delle 260.732 del 2021.

È calato invece del 5,5% il segmento B (utilitarie) che comprende modelli quali Lancia Ypsilon, Dacia Sandero, Citroen C3, Ford Puma, Toryota Yaris, Peugeot 208, Renault Captur, Volkswagen T-Cros e Opel Corsa. L’anno scorso questa categoria ha avuto 524.619 acquirenti contro i 555.020 dell’anno precedente.

Ancora di più si è ridotto il segmento C, definito anche delle medie, come Jeep Renegade e Compass, Dacia Duster, Volkswagen T-Roc e Golf, Fiat 500X e Tipo, Peugeot 3008, Kia Sportage e Nissan Qashqai. Le immatricolazioni di questo segmento sono state 396.216, il 9,7% meno delle 438.701 del 2021.

Un po’ meno peggio del C è andato il segmento D, diminuito del 5,6%. Questa fascia di mercato, composta prevalentemente da Ford Kuga, Audi Q3, Q5 e A4, Volkswagen Tiguan, Mercedes Gla, Bmw X1 e X3, Alfa Romeo Stelvio, Toyota Rav4, ha fatto registrare 177.769 a fronte delle 188.242 del 2021.

Così, mentre sono calate le quote di mercato del segmento A (dal 17,7 al 15,2%) ed è rimasta invariata quella del C al 29,7%, sono cresciute quelle delle due fasce più alte, l’E dall’1,9 al 2,2% e l’F dallo 0,3 allo 0,4%.

In particolare, i modelli di maggior successo nell’alto di gamma sono stati le Porsche 911 (1.346 acquirenti l’anno scorso, ancora oltre cento più che nel 2021) e Taycan (641 a fronte dei 617 precedenti), la Mercedes Classe S (360), la Maserati Ghibli (352), la Porsche Panamera (350), la Merceds Gt coupe 4 (226), la Ferrari Roma (197), la Jaguar F-Type (183), la Lamborghini Urus (178) e l’Audi A8 (156).

La Ferrari nel 2022 ha contato in Italia 690 immatricolazioni (580 nel 2021), la Lamborghini 340 (299), l’Aston Martin 56 (46), la Porsche 7.419 (6.245), poche più dell’Mg che ne ha avute 7.373 (924), mentre sono calate quelle della Tesla a 5.600 dalle 6.045 del 2021.

Numeri, comunque, tutti di gran lunga inferiori a quelli della regina assoluta del mercato italiano, la Fiat Panda, della quale sono stati venduti altri 105.384 esemplari, ancora più del doppio del secondo modello preferito nel nostro Paese, cioè la Ypsilon della Lancia (40.970 immatricolazioni).

da g.zucchetti | 12 Gen, 2023 | Imprese, News, Privati

Nuovo record negativo per le nascite.

In Italia, nel 2021, ne sono state registrate 400.249, circa 4.500 in meno rispetto al 2020 (-1,1%). Lo ha comunicato l’Istat, aggiungendo che dal 2008 le nascite nel nostro Paese sono diminuite di 176.410 unità (-30,6%). E il nuovo calo è attribuibile, per la quasi totalità, alle nascite da coppie di genitori entrambi italiani (314.371 nel 2021, quasi 166 mila in meno rispetto al 2008).

Si tratta di un fenomeno di rilievo, in parte dovuto agli effetti strutturali indotti dalle significative modificazioni della popolazione femminile in età feconda, convenzionalmente fissata tra 15 e 49 anni.

In questa fascia di popolazione, le donne italiane sono sempre meno numerose: da un lato, le cosiddette baby-boomers (ovvero le donne nate tra la seconda metà degli anni Sessanta e la prima metà dei Settanta) sono quasi del tutto uscite dalla fase riproduttiva; dall’altro, le generazioni più giovani sono sempre meno consistenti.

A partire dagli anni duemila l’apporto dell’immigrazione, con l’ingresso di popolazione giovane ha parzialmente contenuto gli effetti del baby-bust. Ma l’apporto positivo dell’immigrazione sta lentamente perdendo efficacia man mano che invecchia anche il profilo per età della popolazione straniera residente.

Nel complesso, a diminuire sono soprattutto le nascite all’interno del matrimonio, pari a 240.428, quasi 20 mila in meno rispetto al 2020 e 223 mila in meno nel confronto con il 2008 (-48,2%). Ciò è dovuto innanzitutto al forte calo dei matrimoni, che si è protratto fino al 2014 per poi proseguire con un andamento altalenante.

A ciò va aggiunto che nel 2020 la pandemia ha indotto molte persone a rinviare o a rinunciare alle nozze, al punto che il numero dei matrimoni si è pressoché dimezzato (-47,4%).

E la denatalità sembra destinata a proseguire nel 2022. Secondo i dati provvisori riferiti al periodo gennaio-settembre, le nascite sono diminuite di 6 mila unità rispetto allo stesso periodo del 2021.

Nel 2021 i primi figli sono stati 186.485, il 46,6% del totale dei nati. La fase di calo della natalità avviatasi nel 2008 ha portato a una progressiva contrazione dei primogeniti che sono il 2,9% in meno sul 2020 (-5.657) e il 34,5% in meno sul 2008. La forte contrazione dei primi figli interessa tutte le aree del Paese, a eccezione della provincia di Bolzano.

Tale fenomeno testimonia la difficoltà che hanno le coppie, soprattutto le più giovani, nel formare una nuova famiglia con figli; problematica diversa rispetto all’inizio del millennio, quando la criticità riguardava soprattutto il passaggio dal primo al secondo figlio.

Tra le cause del calo dei primi figli vi è la prolungata permanenza dei giovani nella famiglia di origine, a sua volta dovuta a molteplici fattori: il protrarsi dei tempi della formazione, le difficoltà che incontrano i giovani nell’ingresso nel mondo del lavoro e la diffusa instabilità del lavoro stesso, le difficoltà di accesso al mercato delle abitazioni, una tendenza di lungo periodo di bassa crescita economica, oltre ad altri possibili fattori di natura culturale.

In un contesto di nascite decrescenti prosegue e si rafforza l’aumento dei nati fuori dal matrimonio: sono 159.821 nel 2021 (+14 mila nell’ultimo anno e +47 mila dal 2008), pari al 39,9% del totale (35,8% nel 2020). Nel caso di genitori entrambi italiani, i nati fuori del matrimonio raggiungono il 43%. Per i nati da genitori entrambi stranieri, la quota raggiunge il 26,5%, oltre 16 punti percentuali in meno rispetto alle coppie di entrambi italiani.

L’aumento della quota dei nati fuori dal matrimonio nell’ultimo anno, superiore alla media degli ultimi dieci anni, può essere messo in relazione al dimezzarsi dei matrimoni tra il 2019 e il 2020.

Fra l’altro, l’Istat ha rilevato che dal 2012 al 2021 diminuiscono anche i nati con almeno un genitore straniero (21.461 in meno) che, con 85.878 unità, costituiscono il 21,5% del totale dei nati.

Le boomers straniere, che hanno fatto il loro ingresso regolarmente come immigrate o sono “emerse” o sono stare “ricongiunte” a seguito delle regolarizzazioni di inizio secolo, hanno realizzato nei dieci anni successivi buona parte dei loro progetti riproduttivi nel nostro Paese, contribuendo in modo importante all’aumento delle nascite e della fecondità di periodo. Ma le cittadine straniere residenti, che finora hanno parzialmente riempito i “vuoti” di popolazione femminile ravvisabili nella struttura per età delle donne italiane, stanno a loro volta invecchiando.

da g.zucchetti | 9 Gen, 2023 | Imprese, News, Privati

Nei mesi invernali, in Italia, si contano 39 milioni di presenze turistiche, il 10,1% del totale annuale, prevalentemente nelle regioni più sciistiche: Trentino-Alto Adige, Valle d’Aosta e Veneto.

Comunque, il turismo rappresenta un pilastro chiave dell’economia della montagna, “cluster per cui l’Italia è leader in Europa” si legge in uno studio di Confartigianato, dove si riporta che “secondo la classificazione di Eurostat, l’Italia è il primo Paese dell’Unione europea a 27 per Pil realizzato in province montane, territori in cui almeno metà della superficie e/o della popolazione è in aree montane: nel 2019 è ammontato a 805,6 miliardi di euro, il 44,9% del totale nazionale, una quota più che doppia rispetto al 20,7% registrato dalla media delle aree montane nell’Ue”.

Il valore dell’economia italiana della montagna, infatti, supera anche i 776,3 miliardi di euro della Spagna (62,4% del Pil), i 417,5 miliardi della Francia (17,1%) e i 241,5 miliardi della Germania (7%).

Nell’economia italiana della montagna, a fronte del 47,8% della popolazione nazionale, si concentra nel 2021 il 51,1% delle presenze turistiche totali e il 50,7% delle presenze turistiche straniere.

Confartigianato precisa che in Italia sono 63 le province montane e contano 2.077.826 micro e piccole imprese (mpi), attive con 5.137.434 addetti, i quali sono il 47,3% degli addetti nazionali delle mpi. Nel perimetro delle province che rappresenta l’economia italiana della montagna, le mpi rappresentano il 69,4% degli addetti delle imprese totali di tali province, una quota ampiamente superiore al 63,4% della media nazionale.

In particolare, nelle province montane sono 536.282 le imprese artigiane attive con 1.349.075 addetti, pari a oltre la metà (53%) degli addetti dell’artigianato italiano e al 18,2% degli addetti nazionali, quota superiore al 14,8% della media nazionale.

Nel 2021 l’economia della montagna rappresenta il 44,9% del valore aggiunto nazionale e in chiave settoriale presenta una quota più elevata per il valore aggiunto delle costruzioni (48,8%) e del manifatturiero esteso (48,6%), settori in cui è più alta la vocazione artigiana.

L’alta diffusione dell’artigianato e delle micro e piccole imprese rappresenta un fattore di coesione economica e sociale nelle aree di montagna, come approfondito in una precedente analisi della struttura imprenditoriale realizzata in collaborazione con gli Osservatori Mpi di Confartigianato Lombardia e di Confartigianato Emilia-Romagna.

Grazie alla diffusa presenza di imprese manifatturiere, l’economia della montagna realizza il 47,2% delle esportazioni nazionali, pari a 232,6 miliardi di euro.

Nei territori dell’economia della montagna si registra una maggiore propensione all’imprenditorialità e una più elevata presenza di lavoro autonomo: nelle province montane, a fronte del 47,3% di occupati totali nel 2021, si concentra il 49,8% degli occupati indipendenti – imprenditori, professionisti e lavoratori autonomi – che rappresentano il 23% degli occupati di tali province, quota superiore di 2,2 punti al 20,8% delle altre province non montane.

Confartigianato riferisce, infine, che i dati sulle previsioni della domanda di lavoro delle imprese rilevati da Unioncamere-Anpal indicano che nel trimestre novembre 2022-gennaio 2023 nelle province montane sono previste 553mila entrate di lavoratori, pari al 46% di quelle nazionali.